BMO Capital сохраняет рейтинг Market Perform для Lululemon, несмотря на опасения по поводу прибыли В мире финансов, где каждая цифра на вес золота, аналитики нередко сталкиваются с необходимостью делать сложные выборы. Одной из таких компаний, вызывающих интерес у инвесторов, является Lululemon Athletica Inc. (NASDAQ: LULU). Несмотря на недавние результаты, которые оставляют желать лучшего, BMO Capital поддерживает свой рейтинг «Market Perform», оставляя целевую цену на уровне 265 долларов. Это решение привлекло внимание, особенно на фоне роста обеспокоенности относительно прибыли компании.

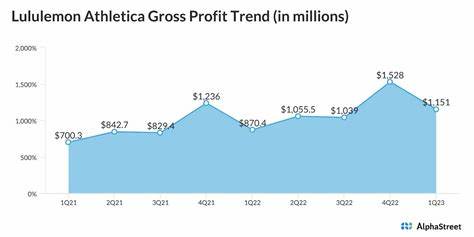

Недавний отчет Lululemon продемонстрировал смешанные результаты. Компания, известная своими качественными спортивными товарами и активным образом жизни, столкнулась с определенными трудностями. В частности, Lululemon сообщила о нехватке доходов, однако смогла превзойти ожидания по чистой прибыли благодаря улучшению валовой маржи. Инвесторы были приятно удивлены тем фактом, что валовая маржа показала лучшие результаты, чем ожидалось, что стало спасительным кругом в условиях текущей рыночной нестабильности. Тем не менее, на горизонте выступают более тревожные знаки.

Прогнозы по третьему кварталу оставили негативный осадок, подтвердив, что компания уже четвертый квартал подряд сокращает свои ожидания по доходам. Более того, Lululemon впервые за последние восемь лет уменьшила прогноз по чистой прибыли на акцию. Это стало тревожным сигналом для многих инвесторов, которые опасаются, что компания может не выдержать давления на рынке. Аналитики BMO Capital подчеркивают, что результаты валовой маржи были лучше, чем они ожидали. И, несмотря на растущее беспокойство, среди недостатков отчетов была отмечена и «чистая» ситуация с запасами.

Это может свидетельствовать о том, что Lululemon не только справляется с текущими вызовами, но и эффективно управляет своими ресурсами. Однако, несмотря на оптимистичные ноты, компания все еще сталкивается с значительным замедлением роста доходов на внутреннем рынке и в сегменте женщин. Это затрудняет дальнейшее развитие компании, которая славится своим сильным брендом и лояльной базой клиентов. BMO Capital выражает сомнения относительно того, что бренд может быть чрезмерно растянут, и это создает риск для будущей оценки Lululemon. Интересно отметить, что в сравнении с конкурентами валовые маржи Lululemon продолжают оставаться ниже, что делает компании более уязвимой к рыночным колебаниям.

Несмотря на успешную стратегию по внедрению новых дизайнерских решений для обновления продуктовой линии, существуют серьезные вопросы о том, приведут ли эти усилия к улучшению общей рыночной позиции. По последним отчетам, во втором квартале 2024 года Lululemon зафиксировала увеличение общего дохода на 7%, что составило 2,4 миллиарда долларов. Стоит отметить, что международный сегмент почти удвоил свои результаты с ростом на 29%, что отчасти было обусловлено 34-процентным увеличением продаж в Китае. Однако проблемы в сегменте женской одежды на американском рынке остаются актуальными, и это требует незамедлительной реакции со стороны компании. Более того, с учетом новых прогнозов по выручке на 2024 год в размере от 10,375 миллиарда до 10,475 миллиарда долларов, Lululemon продолжает оставаться на плаву, несмотря на все трудности.

Ожидаемые показатели прибыли на акцию также выглядят многообещающими, колеблясь в диапазоне от 13,95 до 14,15 долларов. Это вселяет надежду в инвесторов, подчеркивая, что в Lululemon есть потенциал для роста, даже в бушующем море рыночных колебаний. Piper Sandler, независимая аналитическая компания, недавно пересмотрела свои прогнозы для Lululemon, увеличив целевую цену на акцию до 260 долларов с прежних 250. Важно отметить, что компания продолжает сохранять нейтральный рейтинг на акции, что также подчеркивает необходимую осторожность в текущих условиях. По данным InvestingPro, рыночная капитализация Lululemon составляет приблизительно 32,38 миллиарда долларов, а коэффициент P/E равен 20,75.

Это говорит о том, что инвесторы готовы платить выше рынка за прибыль, что может быть связано с ожиданиями будущего роста. Однако коэффициент PEG в 0,31 дает основания для обоснования потенциальной недооценки акций по сравнению с краткосрочным ростом прибыли. Несмотря на нарастающую напряженность между ожиданиями инвесторов и реалиями компании, следует отметить сильные стороны Lululemon. С положительным балансом, где наличных средств больше, чем долговых обязательств, а ликвидные активы превышают краткосрочные обязательства, компания выглядит достаточно устойчиво на фоне краткосрочных вызовов. Кроме того, Lululemon демонстрирует прибыльность, с увеличением выручки на 15,65% за последние 12 месяцев, что подтверждает возможность расширения компании даже в насыщенной конкурентной среде.

Тем не менее, стоит обратить внимание на падение акций Lululemon за последние шесть месяцев, которое составило 44,55%. Это явное отражение рыночной реакции на пересмотренные прогнозы по прибыли. Несмотря на это, оценка справедливой стоимости от InvestingPro составляет 380,71 доллара, что предполагает потенциальный рост от текущего уровня закрытия в 259,01 доллара. На фоне столь противоречивых сигналов, инвесторы вынуждены продумывать свои стратегии с учетом будущих перспектив. Опираясь на данные и рекомендации аналитиков, они должны тщательно взвесить все риски и возможности, прежде чем принимать решения.

Lululemon продолжает оставаться в центре внимания, и несмотря на текущие трудности, потенциальный рост и укрепление бренда могут обеспечить долгосрочные хорошие результаты. Важно следить за дальнейшими новостями и обновлениями, чтобы быть в курсе происходящих изменений и понимать, как они могут повлиять на инвестиционный климат.