В последние годы роль Федеральной резервной системы США (ФРС) в мировой экономике становится все более заметной. Многие привыкли воспринимать ФРС как организацию с так называемым "двойным мандатом": поддержание стабильности цен и максимальной занятости. Однако недавно внимание экспертов и инвесторов привлекла идея "третьего мандата", которая может коренным образом изменить ландшафт денежно-кредитной политики, оказать давление на доллар и обеспечить новые возможности для криптовалют, в частности биткоина. Исторические аспекты "третьего мандата" ФРС уходят корнями в Федеральный резервный акт 1913 года. Помимо задачи поддерживать цены и обеспечивать занятость, в этом документе также зафиксирован третий, менее известный мандат - необходимость поддержания умеренных долгосрочных процентных ставок.

На протяжении многих десятилетий эта цель практически игнорировалась, воспринимаясь как следствие исполнения первых двух. Однако в последнее время, особенно под давлением некоторых представителей администрации Дональда Трампа и новых назначенцев в Совет управляющих ФРС, "третий мандат" стал центральным аргументом в пользу применения новых инструментов денежной политики. Суть предлагаемых изменений состоит в намерении Федеральной резервной системы активнее вмешиваться в долговой рынок. На повестке дня появляются такие меры, как управление кривой доходностей, суть которой заключается в целенаправленном удержании долгосрочных процентных ставок на определенном уровне путем покупки государственных облигаций. Такая практика уже известна по опыту Банка Японии и Резервного банка Австралии и разделяет инструменты количественного смягчения и прямого контроля над доходностями облигаций.

Почему это важно и что может означать для доллара? Управление кривой доходностей и агрессивные попытки снижения ставок должны привести к удешевлению стоимости заимствований для правительства. В условиях растущего государственного долга США, который уже превысил триллионы долларов, такая политика позволила бы снизить платежи по процентам и создать более комфортные условия для бюджетной политики. Однако для инвесторов и участников рынка это зачастую воспринимается как сигнал ослабления долларовой валюты, ведь увеличение денежной массы и усиленная покупка госбумаг могут привести к инфляционному давлению и падению покупательной способности доллара. Параллельно с этим рынок криптовалют особенно внимательно реагирует на любые изменения в стратегии ФРС. Биткоин, рассматриваемый многими инвесторами как цифровое золото и защита от девальвации фиатных валют, становится особенно привлекательным.

Снижение долгосрочных процентных ставок и потенциальное ослабление доллара создают благоприятные условия для притока капитала в криптоактивы. При ограниченной эмиссии и устойчивом спросе биткоин способен демонстрировать значительный рост. Мнения экспертов давно разделились по поводу воздействия политики ФРС на рынок криптовалют. Кристиан Пусатери, основатель Mind Network, охарактеризовал "третий мандат" как форму финансового подавления - нового периода, когда традиционные механизмы регулирования начинают перелагаться на плечи капитала и инвесторов. По его мнению, биткоин сможет занять роль защитного инструмента и "поглотить" значительные объемы капиталовложений как альтернатива нестабильным финансовым системам.

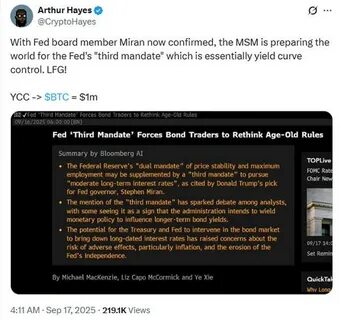

Параллельно с этим футуристические прогнозы, например со стороны Артура Хейеса, соучредителя BitMEX, создают ажиотаж вокруг перспектив роста биткоина как следствия внедрения политики управления кривой доходностей. Он высказывает предположение, что курс криптовалюты может достигнуть показателя в миллион долларов, если ФРС действительно начнет использовать новые механизмы активной поддержки экономики через денежную политику. Однако вместе с оптимизмом в отношении роста рынка криптовалют следует учитывать и риски. Массовое внедрение политики управления кривой доходностей может привести к серьезному нарушению баланса на финансовом рынке, спровоцировать инфляцию и подорвать доверие к государственным финансовым инструментам. Это может вызвать волатильность не только в традиционных активах, но и на криптовалютном рынке, где высокие колебания остаются нормой.

Дополнительно внимание стоит уделить влиянию на платежеспособность населения и отдельных секторов экономики, таких как ипотечный рынок. Инициативы направлены на снижение ставок по ипотеке с целью поддержки жилищного сектора, что может стимулировать рост спроса на жилье и помочь стабилизации экономики. Тем не менее, долговременные последствия таких мер нужно анализировать в комплексе, учитывая возможные перекосы в ценах на недвижимость и доступности финансовых ресурсов для конечных потребителей. Для инвесторов в криптовалюты и традиционные активы важным становится понимание новых реалий денежно-кредитной политики. Следует внимательно следить за заявлениями и решениями ФРС, а также оценивать воздействие спорной "третьей мандатной" концепции на динамику курсов валют, доходностей облигаций и крипторынка.

В условиях глобальной неопределенности именно информированность и своевременный анализ играют ключевую роль в успешном управлении капиталом. В итоге, возможное введение в действие "третьего мандата" Федеральной резервной системы - это не просто техническое изменение политики. Это шаг, который может серьезно повлиять на баланс мировой финансовой системы, на стоимость доллара и дальнейшее развитие криптовалюты биткоин, в частности. Новая стратегия ФРС, ориентированная на активное управление долгосрочными ставками, вызывает как интерес, так и опасения у участников рынка. Для одних это шанс увеличить доходность и защитить сбережения от инфляции, для других - вызов в форме повышенной волатильности и нестабильности.

В любом случае, внимательно следить за развитием событий и своевременно адаптировать инвестиционные стратегии становится необходимостью на современном финансовом рынке. .