Средний баланс расчетного счета: Тенденции и статистика В современном финансовом мире расчетные счета играют ключевую роль в управлении личными финансами. Они служат для хранения средств, осуществления переводов и оплаты счетов. Но какой же средний баланс расчетного счета у американцев, и как он меняется в зависимости от различных факторов? Давайте рассмотрим данные, представленные в Обзоре финансовых потребителей Федеральной резервной системы за 2022 год. По данным исследования, опубликованного в октябре 2023 года, средний ( arithmetic mean) баланс расчетного счета в домохозяйствах США составляет 16,891 долларов, в то время как медианный (median) баланс - 2,800 долларов. Эти цифры указывают на то, что многие американцы хранят значительно меньшие суммы на своих расчетных счетах, чем на сберегательных.

Средний баланс имеет тенденцию увеличиваться с течением времени. Сравнение данных за последние три десятилетия показывает, что балансы расчетных счетов более чем удвоились с 1989 года. Если в 1989 году средний баланс составлял 6,029 долларов, то к 2022 году эта цифра возросла до 16,891 долларов. Однако медианный баланс остался значительно ниже, что свидетельствует о большом разбросе в доходах и сбережениях населения. Давайте разберем данные более подробно.

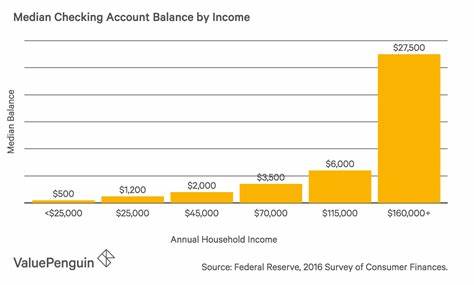

Как же меняется средний баланс расчетного счета в зависимости от уровня дохода? Исследование показало, что семьи с более высоким доходом аккумулируют значительно большие суммы. Например, домохозяйства с доходом выше 390,000 долларов имеют средний баланс 75,997 долларов, в то время как домохозяйства с доходом ниже 20,540 долларов имеют средний баланс всего лишь 3,314 долларов. Медианный баланс для самых низкооплачиваемых (0-20 процента дохода) составляет лишь 300 долларов, что подчеркивает финансовую уязвимость этой группы населения. Не менее интересным является и анализ данных по гендерному признаку. Согласно исследованиям, мужчины, как правило, имеют больше средств на своих расчетных счетах по сравнению с женщинами.

Средний баланс для домохозяйств с "опорным лицом" мужского пола составляет 20,221 долларов, в то время как для домохозяйств с "опорным лицом" женского пола эта цифра составляет всего лишь 8,273 долларов. Медианный баланс для мужчин также превосходит женщин — 3,800 против 1,200 долларов. Эти данные поднимают важные вопросы о неравенстве в финансовых возможностях между полами. Сравнение средних балансов по расовым категориям также иллюстрирует проблему равенства в финансовом доступе. Белые американцы имеют средний баланс в 19,820 долларов при медианном значении в 3,500 долларов.

Для чернокожих и испаноязычных домохозяйств эти цифры значительно меньше: средний баланс для чернокожих составляет 6,092 долларов, а для испаноязычных — 7,942 долларов, с медианным значением в 1,000 долларов. Это указывает на то, что расовые и этнические факторы продолжают влиять на финансовое состояние населения. Не менее важным фактором является возраст. Данные показывают, что самые высокие медианные балансы наблюдаются у людей в возрасте 55-64 лет, составляя 3,500 долларов. Уровень сбережений возрастает с увеличением возраста, что обусловлено как накоплением активов, так и ростом доходов.

Молодежь (до 35 лет) в среднем имеет 1,600 долларов на расчетном счете, что говорит о финансовых трудностях, с которыми сталкиваются многие молодые семьи и студенты. Образовательный уровень также играет значительную роль в размерах среднего баланса расчётных счетов. Граждане, обладающие университетским дипломом, имеют в среднем 29,528 долларов на своих расчетных счетах с медианным значением в 6,200 долларов. В то время как те, кто не имеет диплома, имеют значительно меньшие средние значения: 4,037 долларов для тех, кто не закончил школу, и 7,278 долларов для тех, кто имеет аттестат об окончании средней школы. Это подчеркивает влияние образования на финансовую уверенность и безопасность.

Еще одной интересной тенденцией является влияние семейного состояния. Домохозяйства, состоящие в браке или живущие с партнером, имеют средний баланс расчетного счета в 22,558 долларов, что значительно выше, чем 9,238 долларов для холостяков и одиноких людей. Совместное ведение финансов дает возможность для большего накопления средств и позволяет двум людям совместно справляться с семейными расходами. С учетом всех этих факторов, возникает вопрос: сколько же денег следует держать на расчетном счете? Финансовые эксперты рекомендуют иметь на счете сумму, равную одному-двум месяцам расходов. Это минимальный необходимый резерв, который позволит избежать овердрафтов и непредвиденных расходов.

При этом, чем больше у вас есть возможности для инвестирования, тем меньше смысла держать избыточные суммы на расчетном счете, поскольку сберегательные или инвестиционные счета могут обеспечить лучший доход. К сожалению, результаты исследования показывают, что многие американцы не соответствуют этому стандарту. Особенно это проблема затрагивает низкооплаченные группы населения, женщин и представителей расовых меньшинств. Обездоленные группы часто оказываются в финансовой зависимости и не могут создать даже минимальный резерв, необходимый для покрытия неотложных расходов. Таким образом, средние балансы расчетных счетов в США представляют собой более широкий социально-экономический контекст.

Они отражают не только личные финансовые привычки, но и более глубокие системы неравенства, влияющие на благосостояние и финансовую безопасность населения. Мы видим, что доступ к финансовым ресурсам, уровень образования и доходы напрямую влияют на то, как американцы управляют своими деньгами и как они готовы справляться с экономическими трудностями.