В современном мире кредитные карты становятся неотъемлемой частью финансовой жизни многих людей. Однако использование кредитных карт может привести к накоплению долгов, особенно когда проценты на задолженность достигают высоких значений. В таких ситуациях перенос баланса (balance transfer) становится эффективным способом управлять долгами. Это методология, позволяющая перевести задолженность с одной кредитной карты на другую с более привлекательными условиями, обычно с более низкой или нулевой процентной ставкой на определённый период времени. Такой перенос помогает минимизировать переплаты по процентам и быстрее закрыть долг.

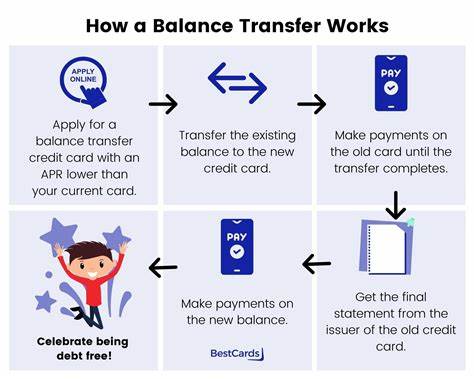

Важно понимать, как работает перенос баланса, какие условия и ограничения существуют, а также какие нюансы следует учитывать при выборе карты и стратегии погашения долгов. Перенос баланса представляет собой процедуру перемещения существующей задолженности с одной кредитной карты на другую, специализированную карту с низкой или 0% годовой процентной ставкой (APR) в течение ограниченного времени. Перенос обычно сопровождается комиссией, которая варьируется от 3% до 5% от суммы перевода, однако выгода от сниженных процентов зачастую перекрывает эти расходы. Целью такого перевода становится сокращение финансового бремени, так как счета на новых условиях более лояльны к заемщику, позволяя направить основную сумму без уплаты процентов. Начальный беспроцентный период может длиться от 12 до 21 месяца, в зависимости от предложения банка.

По окончании пробного периода применяются стандартные процентные ставки, которые часто не отличаются от изначальных. Механизм работы переноса баланса достаточно прост. Сначала необходимо оформить новую кредитную карту с выгодным предложением по процентной ставке, ориентированной именно на баланс-трансфер. После одобрения заявки следует инициировать процесс перевода долга с текущего счёта на новую карту. Некоторые банки предусматривают возможность автоматического перевода, в других случаях заемщику необходимо самостоятельно подать заявку на перенос.

После перевода задолженность начинает обслуживаться по новым условиям, что позволяет существенно сэкономить на начисляемых процентах. Главное — успеть погасить долг в течение льготного периода либо заранее подготовить стратегию по уменьшению баланса. Преимущества такого решения заключаются помимо снижения процентной ставки ещё и в возможности сократить срок выплаты долга. Без необходимости ежемесячно выплачивать большие суммы процентов заемщик может направлять все средства на уменьшение суммы основного долга. Это не только ускоряет процесс, но и способствует укреплению финансовой дисциплины благодаря видимым результатам и стимулирует к достижению полной финансовой независимости.

Кроме того, своевременные платежи и снижение задолженности положительно сказываются на кредитной истории, что важно для будущих заемных операций и инвестиций. Однако при использовании переноса баланса необходимо учитывать ряд факторов. Прежде всего это наличие или отсутствие комиссии за операцию. В некоторых случаях банк может предлагать акции с полностью отсутствующей комиссией, однако такие предложения встречаются нечасто. В других ситуациях комиссия в 3–5% существенно увеличивает итоговую сумму долга, особенно при больших балансах.

Бюджет и финансовые возможности заемщика должны учитывать этот аспект. Также важным параметром является кредитный лимит на новой карте. Он определяет максимально доступную сумму для перевода. Если баланс по старой карте превышает этот лимит, придется переносить долг частями либо искать альтернативные финансовые инструменты. Это может повлиять на общую стратегию погашения долгов.

Кроме того, необходимо помнить про влияние высокого уровня использования кредитного лимита на новую карту, поскольку высокая загрузка лимита (до 100%) негативно влияет на кредитный рейтинг. Следовательно, регулярное и максимально быстрое погашение задолженности становится залогом успешного использования баланса трансфера без риска ухудшения финансовой репутации. Выбор подходящей карты для переноса — ключевой момент. Помимо периода с 0% годовых по переводу баланса, стоит учитывать, распространяется ли льготный период на новые покупки или только на баланс. Некоторые карты предлагают низкую ставку по новым приобретениям, но не по переводу; это может повлечь дополнительные траты, если продолжать пользоваться картой привычным образом без чёткого плана погашения.

Наличие или отсутствие годовой платы, бонусных программ и дополнительных преимуществ также влияют на общую выгоду от продукта. Сравнивая перенос баланса с другими способами оптимизации долгов, такими как личные займы, стоит заметить, что оба метода имеют достоинства и недостатки. Например, личный заем может дать фиксированную ставку на весь срок и более высокую сумму кредита, что полезно при больших комплексных задолженностях. Однако зачастую годовая ставка по личному займу выше, чем 0% на ограниченный период при переносе баланса. Также займы обычно рассчитаны на долгосрочные платежи, что в итоге ведёт к большим суммам переплат.

Перенос баланса может быть выгоднее при способности заемщика быстро и грамотно погасить задолженность. Ключевым моментом успешного использования переноса баланса становится наличие чёткого финансового плана. Без дисциплинированного подхода и анализа своих платежеспособных возможностей существует риск накопления новых долгов или невыполнения обязательств по новой карте, что ведет к начислению высоких процентов и штрафов. Понимание того, какую сумму можно и нужно выплачивать ежемесячно, позволяет использовать период 0% APR максимально эффективно. Многие опасаются, что открытие новой кредитной карты для компенсации долгов негативно скажется на кредитной истории, однако кратковременное снижение рейтинга при проведении «жёсткого запроса» кредитных данных, как правило, временно и компенсируется улучшением финансового состояния при правильном использовании карты.

Регулярные своевременные выплаты постепенно повышают кредитный рейтинг. Также стоит помнить, что закрытие старой кредитной карты не рекомендуется, особенно если она служит долгое время, так как возраст счета влияет на показатель кредитного рейтинга. Вместо этого можно сохранять старую карту открытой и не использовать её до полного погашения новой задолженности. Практические советы при использовании переноса баланса включают избегание новых покупок по карте с льготным периодом, чтобы не увеличивать общий долг. Важно периодически пересматривать финансовый план и адаптировать его к изменениям в бюджете и условиях кредитора.