Крупнейшие американские розничные банки продолжают демонстрировать впечатляющие результаты второго квартала 2025 года, что свидетельствует о восстановлении и укреплении их позиций на финансовом рынке. Такие финансовые гиганты, как Citi, JPMorgan Chase и Bank of America, сообщают о результатах, которые превзошли ожидания аналитиков, подтверждая высокую эффективность их стратегий и способность адаптироваться к современным экономическим вызовам. В частности, Citi отметился ростом выручки на 8% по сравнению с аналогичным периодом прошлого года и увеличением чистой прибыли на 25%, что стало толчком для роста акций до уровней, не наблюдавшихся с момента финансового кризиса 2008 года. JPMorgan Chase также превысил прогнозы, обновив свой прогноз по чистому процентному доходу благодаря сильным показателям в инвестиционном банкинге и торговле. Bank of America продемонстрировал рост выручки и чистой прибыли на 4% и 7% соответственно, также выйдя за рамки ожиданий специалистов.

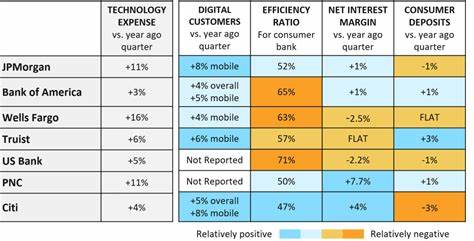

Общим знаменателем для всех этих банков стало активное использование инвестиций в технологии, которые оказывают заметное влияние на эффективность их операций. В своих отчетах представители банков особо подчеркнули преимущества цифровизации, где ключевую роль играет искусственный интеллект и другие современные технологические решения. Например, Bank of America сообщил, что около 80% домашних хозяйств-потребителей банка теперь полностью цифрово вовлечены, а 65% продаж потребительских продуктов осуществляется через цифровые каналы. Эти данные иллюстрируют глубокое погружение клиентов в цифровую среду, что открывает новые возможности для расширения услуг и улучшения взаимодействия с клиентами. Экспертный анализ успешности технологических вложений представлен в новом быстром отчете аналитика Celent Майкла Бернарда, который рассматривает результаты и публичные презентации крупнейших банков с фокусом на три основных аспекта.

Первый из них — баланс между цифровыми и человеческими каналами обслуживания, что крайне важно для сохранения высокого уровня клиентского опыта и доверия. Второй аспект — метрики цифрового вовлечения клиентов, позволяющие оценить эффективность цифровых платформ и стратегий взаимодействия. Третий — ценность технологий для укрепления и развития банковской деятельности, что проявляется в оптимизации расходов и повышении операционной устойчивости. Отчет Celent констатирует, что в условиях относительно стабильного, но «высокого» уровня процентных ставок и охлаждения рынка жилищных кредитов, банки вынуждены уделять особое внимание сокращению затрат и повышению операционной эффективности. Сложности с ростом доходов, обусловленные внешними экономическими факторами, стимулируют финансовые организации активнее использовать технологические ресурсы для оптимизации внутренних процессов.

Благодаря таким инвестициям банки достигают значимых результатов в снижении расходов и повышении продуктивности, что позволяет успешно противостоять рыночным вызовам. Цифровая трансформация финансового сектора в США набирает обороты, и крупные игроки демонстрируют пример эффективного внедрения инновационных технологий. Активное использование искусственного интеллекта, автоматизация клиентских взаимодействий и внедрение современных аналитических инструментов не только повышают удобство и скорость обслуживания, но и усиливают безопасность и надежность операций. Это формирует благоприятные условия для дальнейшего развития и масштабирования бизнеса в условиях динамично меняющейся экономики и требований потребителей. Помимо внутренних оптимизаций, банки также инвестируют в улучшение цифрового опыта клиентов, что отражается в росте использования мобильных приложений, онлайн-банкинга и других цифровых сервисов.

Современный потребитель все больше ориентируется на удобство и быстроту получения услуг, и этот тренд активно поддерживается банками, стремящимися удержать и расширить свою клиентскую базу. Такой подход способствует укреплению лояльности и увеличению доли рынка за счет более глубокого цифрового вовлечения. Тем не менее, несмотря на позитивные тенденции, финансовые институты сталкиваются с рядом вызовов. Медленное восстановление рынка жилищного кредитования ограничивает возможности по увеличению чистых процентных доходов, а высокая волатильность процентных ставок создает неопределенность в планировании финансовых потоков. В этих условиях инвестиции в технологии становятся не только инструментом повышения эффективности, но и способом минимизации рисков и обеспечение устойчивости бизнеса.

Таким образом, по результатам второго квартала 2025 года и анализу отчетов крупнейших банков США, становится очевидной тенденция создания позитивного цикла инвестиций в технологии. Этот цикл позволяет финансовым организациям не только повышать свою операционную эффективность и улучшать клиентский опыт, но и устойчиво развиваться в условиях экономической нестабильности. Подход, основанный на сбалансированном использовании цифровых и человеческих ресурсов, а также ориентированный на цифровое вовлечение клиентов, является ключевым фактором успеха и конкурентоспособности на современном рынке. В будущем можно ожидать, что крупные банки продолжат расширять свои технологические программы, фокусируясь на интеграции искусственного интеллекта, больших данных и автоматизации процессов. Эти направления будут играть центральную роль в обеспечении как финансовой устойчивости, так и инновационного лидерства в финансовом секторе.

Опыт ведущих игроков рынка служит примером для остальных организаций, которые стремятся извлечь максимум выгоды из технологических инвестиций и сохранить лидерские позиции на глобальной финансовой арене. В итоге, стратегический акцент на технологии стал важнейшим драйвером роста и адаптации крупнейших банков США, что демонстрирует значительный потенциал и открывает новые горизонты для развития банковской сферы в эпоху цифровой экономики.