Knight-Swift Transportation, одна из крупнейших транспортных компаний в США, опубликовала финансовые результаты за второй квартал 2025 года, которые показали умеренное улучшение по сравнению с предыдущим периодом. Несмотря на сложные рыночные условия и нестабильность спроса, компания смогла превзойти ожидания аналитиков в первую очередь за счет оптимизации затрат и повышения операционной эффективности. Важно отметить, что это достижение было достигнуто на фоне «нестандартного» сезона в грузоперевозках, что бросило вызов традиционным моделям роста и управления доходами. Генеральный директор Knight-Swift, Адам Миллер, прокомментировал итоги квартала, отметив, что компания успешно использовала свои инициативы по сокращению затрат, а также гибкость модели работы в сегменте обычных грузоперевозок для преодоления неблагоприятных рыночных факторов. Значительное внимание привлекает тот факт, что в течение отчетного периода наблюдалось ощущение «отсутствия обычного увеличения сезонного спроса», что негативно сказалось на доходах на милю.

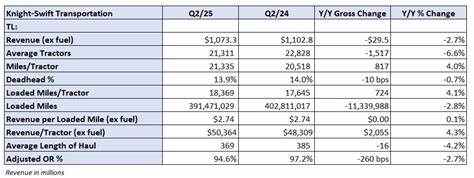

Вместе с тем, компания смогла оперативно адаптироваться к изменившейся ситуации, что минимизировало негативные последствия. Согласно отчету, скорректированная прибыль на акцию (EPS) составила 35 центов, что находится в рамках ранее озвученных прогнозов от 30 до 38 центов. Этот показатель превзошел консенсус-прогноз аналитиков на 2 цента и показал рост на 11 центов по сравнению с аналогичным периодом прошлого года. Такие результаты свидетельствуют о повышении прибыльности при сохраняющихся сложностях рынка. При этом выручка в сегменте грузоперевозок снизилась на 3% в годовом сравнении, что частично объясняется сокращением парка автотехники на 7%.

Однако повышение дохода на один грузовик на 4% указывает на увеличение операционной эффективности и оптимизацию использования активов компании. Важным финансовым показателем в отчетном периоде стал показатель скорректированного операционного коэффициента, который составил 94,6%. Это означает улучшение на 260 базисных пунктов по сравнению с прошлым годом и на 100 пунктов по сравнению с первым кварталом. Уровень операционных затрат остается высоким, однако тенденции к их снижению положительно влияют на общие финансовые результаты. Помимо основного направления деятельности, сегмент менее-небольших грузов (LTL) продемонстрировал значительный рост выручки — на 28% по сравнению с прошлым годом.

Такой рост во многом обусловлен недавним приобретением, которое расширило операционные возможности компании. Кроме того, доход на сто фунтов груза вырос на 10% с учетом исключения топливных сборов, что связано с увеличением средней продолжительности перевозок на 14% и снижением веса на одну отправку на 3%. Однако LTL-бизнес столкнулся с ростом операционных расходов, что выразилось в увеличении скорректированного операционного коэффициента до 93,1%, что на 720 базисных пунктов хуже показателей прошлого года. Это объясняется издержками, связанными с интеграцией недавно приобретенных активов и стартовыми расходами на новых терминалах. Другим проблемным направлением остался сегмент межмодальных перевозок.

За девятый квартал подряд этот бизнес показал отрицательную рентабельность с операционным коэффициентом 104,1%. Такая ситуация подчеркивает необходимость пересмотра и оптимизации стратегии данного направления. В отчетный период скорректированная прибыль на акцию не учитывала ряд расходов, связанных с прошлым приобретением, обесценением активов и компенсационными выплатами при сокращении штата. Включены были и прибыли от продажи оборудования в размере 11,7 миллиона долларов, что на 5,7 миллиона долларов больше, чем в прошлом году, или около 3 центов на акцию как дополнительный положительный фактор. Снижение налоговой ставки в отчетном периоде добавило еще около 2 центов к прибыли на акцию.

При опубликовании прогнозов компания ожидает скорректированную прибыль на акцию в диапазоне от 36 до 42 центов за третий квартал, что включает в себя ранее озвученное ожидание 38 центов от аналитиков. Заметно, что руководство воздерживается от прогнозов на четвертый квартал из-за неопределенности, связанной с текущей ситуацией в торговой политике, влияющей на инфляцию, потребительский спрос и потребности клиентской базы. Таким образом, детали опубликованных данных свидетельствуют о том, что Knight-Swift ведет комплексную работу, направленную на сохранение устойчивости и прибыльности, несмотря на вызовы внутреннего и внешнего характера. Особое внимание уделяется инвестициям в развитие, адаптации операционных моделей и совершенствованию управления затратами. Будущие результаты будут зависеть от того, насколько эффективно компания сможет реагировать на внешние экономические факторы и динамику рынка грузоперевозок.

События, связанные с колебаниями тарифов и международной торговой политикой, напрямую влияют на движение грузовых потоков и, соответственно, финансовые показатели компании. Кроме того, применение технологических нововведений и модернизация транспортного парка остаются критически важными для поддержания конкурентоспособности Knight-Swift на рынке. Подводя итог, можно сказать, что второй квартал 2025 года для Knight-Swift стал периодом осторожного прогресса и учёта новых реалий отрасли грузоперевозок. Несмотря на некоторые сложности, компания показывает способность успешно адаптироваться к трансформациям рынка, поддерживая интерес инвесторов и укрепляя финансовые позиции. Grasping the evolving needs of the transportation sector, Knight-Swift remains a significant player shaping the dynamics of logistics and freight.

Their ongoing commitment to cost optimization, operational agility, and strategic acquisitions underlines their potential for sustained growth amid market uncertainties.