В условиях экономической нестабильности и растущей инфляции внимание инвесторов и аналитиков было приковано к действиям Федеральной резервной системы США (ФРС). В частности, значительное влияние оказало снижение процентных ставок, начавшееся в сентябре предыдущего года, после того как ФРС удалось взять под контроль стремительно растущую инфляцию. Эти изменения в монетарной политике стали своеобразным предвестником недавней коррекции на фондовом рынке, вызвав вопросы у инвесторов и экспертов о том, что же ждет рынок дальше. Для понимания происходящих процессов важно рассмотреть цели и механизмы работы ФРС. Основная задача регулятора заключается в поддержании стабильного уровня инфляции — порядка 2% в год, а также обеспечении полной занятости в экономике.

Резкое повышение инфляции до 8% в 2022 году, что стало рекордом за последние четыре десятилетия, заставило ФРС резко поднять ключевую процентную ставку с исторического минимума 0,13% до 5,33% в период с марта 2022 по август 2023 года. Этот шаг был направлен на охлаждение экономики и замедление роста потребительских цен. Высокие процентные ставки делают заимствование денег более дорогим, что снижает активность бизнеса и потребительские расходы. Однако с началом 2024 года инфляция стала значительно замедляться, снизившись до 2,9%, что позволило ФРС начать постепенное снижение ставок. К концу 2024 года ставка была уменьшена на один процентный пункт.

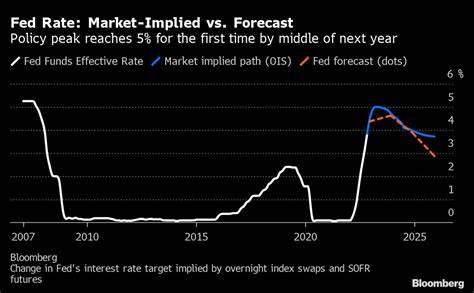

С учетом последних данных по инфляции за май 2025 года с уровнем 2,4%, регулятор планирует продолжать снижение ставок еще дважды в течение года. Исторический опыт показывает, что снижение процентных ставок зачастую сопровождается кратковременными колебаниями или даже падением фондового рынка в начале этого процесса. Причина этому заключается в том, что первые сигналы перехода от ужесточения к смягчению денежно-кредитной политики могут восприниматься инвесторами с осторожностью, вызывая неопределенность и временную нестабильность на рынке. Более того, снижение ставок часто происходит тогда, когда экономика уже начинает испытывать замедление, что увеличивает риск негативных новостей. Тем не менее, в долгосрочной перспективе снижение ставок традиционно способствует росту фондового рынка.

Более низкие ставки снижают стоимость заимствований для компаний, что стимулирует инвестиции в развитие и расширение бизнеса. Уменьшение расходов на обслуживание долга повышает прибыльность компаний, а вместе с этим и привлекательность их акций для инвесторов. Кроме того, снижение доходности по безрисковым активам, таким как облигации и депозиты, заставляет инвесторов искать более доходные варианты вложений, зачастую выбирая акции и недвижимость. Особенности предыдущего экономического цикла, связанного с пандемией COVID-19, добавляют сложности в анализ текущей ситуации. В начале 2020-х годов ФРС применяла экстремально мягкую политику, снижая ставки и увеличивая денежную массу через количественное смягчение для поддержки экономики во время локдаунов и ограничений.

Эти меры привели к значительному росту инфляции, когда восстановление спроса и перебои с поставками вызвали резкое повышение цен на товары и услуги. Успешное сдерживание инфляции предполагает постепенное возобновление нормальных условий денежно-кредитной политики, что требует балансировки между стимулированием роста и предотвращением избыточного инфляционного давления. В этом контексте корректировка ставок ФРС выступает важным инструментом, способным сформировать поведение рынка в обозримом будущем. Что же может ожидать фондовый рынок в ближайшем периоде? Во-первых, ожидается продолжение волатильности, связанное с нерешенностью относительно дальнейших шагов регулятора и состояния экономики в целом. Инвесторы будут внимательно следить за релизами экономических данных, включая показатели занятости, инфляции и корпоративных отчетов.

Во-вторых, снижение ставок создаст условия для повышения корпоративной прибыли, особенно для секторов, чувствительных к стоимости заимствований, таких как технологии и производство. С другой стороны, финансовый сектор, связанный с банковскими операциями и кредитованием, может испытывать давление из-за сжатия маржи. Третьим фактором станет переориентация инвесторов на активы с более высоким риском и доходностью. В таких условиях возможно увеличение интереса к акциям роста и компаниям с устойчивой бизнес-моделью, которые могут эффективно использовать доступные кредитные ресурсы для расширения. Ключевой неопределенностью останется темп и глубина дальнейшего снижения ставок.