В последние месяцы в Японии наблюдается заметный рост доходности долгосрочных государственных облигаций (JGB), что приводит к значительному уклону кривой доходности. Этот феномен отражает сложные изменения в экономической политике и ожиданиях участников рынка, а также имеет глубокие последствия для японской финансовой системы и экономики в целом. Понимание причин повышения доходности долгосрочных JGB и его влияния на кривую доходности является важным аспектом для инвесторов, экономистов и политиков. Доходность государственных облигаций представляет собой эффективную ставку дохода, которую инвесторы получают за покупку долговых обязательств государства. В случае Японии, долгосрочные облигации традиционно характеризовались низкой доходностью, что было обусловлено длительным периодом низкой инфляции, экономической стагнации и активной денежно-кредитной политикой Банка Японии.

Однако недавний рост доходности на длинном конце спектра облигаций сигнализирует об изменении восприятия рисков и будущих экономических условий. Одной из ключевых причин повышения доходности долгосрочных JGB является изменение монетарной политики Банка Японии. В течение многих лет регулятор поддерживал ультранизкие процентные ставки и проводил масштабные программы покупки облигаций с целью стимулирования экономики и борьбы с дефляцией. В последнее время наблюдаются попытки постепенного отхода от этих мер, обусловленные как улучшением макроэкономической ситуации, так и инфляционными вызовами. Повышение базовых ставок способствует снижению спроса на существующие облигации с низкими купонами, что ведет к росту их доходности.

Кроме того, рост инфляционного давления в Японии оказывает существенное влияние на доходность долгосрочных облигаций. Хотя уровень инфляции в стране остается относительно умеренным по мировым меркам, тенденция к его увеличению изменяет ожидания инвесторов. При росте инфляции доход от облигаций с фиксированным процентом становится менее привлекательным, что повышает требуемую доходность к новым выпускам государственного долга. Долгосрочные инструменты наиболее чувствительны к таким ожиданиям, что приводит к более выраженному росту их доходности по сравнению с краткосрочными. Также важное значение имеет восстановление экономической активности в Японии и глобальные тренды на финансовых рынках.

Экономическое восстановление после пандемии стимулирует потребность в кредитовании и инвестициях, что может вызвать давление на доходности облигаций. Инвесторы начинают переосмысливать соотношение риск-доходность, учитывая перспективы экономического роста и возможности более высоких ставок в долгосрочной перспективе. Мировые тенденции повышения ставок центробанками в других странах, таких как США и Европа, оказывают дополнительное влияние на японские рынки капитала, приводя к ужесточению условий и росту доходности по государственным обязательствам Японии. Изменения в структуре инвесторов также способствуют перераспределению спроса на облигации. Традиционные покупатели JGB, включая японские пенсионные фонды, страховые компании и банки, могут пересматривать свои стратегии в связи с изменениями в доходности и макроэкономических условиях.

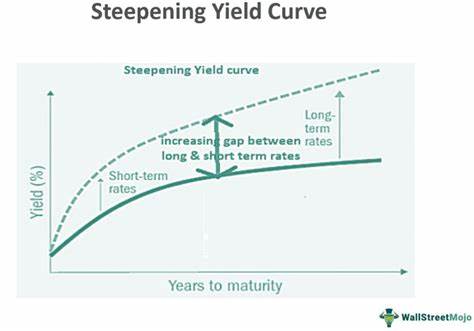

Активизация внешних инвесторов, которые реагируют на изменения глобальной макроэкономической конъюнктуры, создает дополнительное давление на цены и доходности облигаций. Одним из ключевых последствий повышения доходности долгосрочных JGB является уклон кривой доходности. Кривая доходности представляет собой график зависимости доходности облигаций от их срока обращения. Когда доходности долгосрочных облигаций растут быстрее, чем краткосрочных, кривая наклоняется вверх, что называется уклоном или стеепенингом. Этот показатель является важным индикатором ожиданий рынка относительно дальнейшего экономического развития, инфляции и денежно-кредитной политики.

Уклон кривой доходности обычно интерпретируется как сигнал ожиданий улучшения экономических условий и роста инфляционного давления. В условиях повышения долгосрочных ставок инвесторы прогнозируют, что центральный банк будет вынужден корректировать политику, возможно повышая базовые ставки в будущем, чтобы сдержать инфляцию. Для банков увеличенный уклон кривой может стимулировать кредитование, так как разница между стоимостью привлечения и доходностью по долгосрочным активам становится более привлекательной. Однако слишком резкий рост доходности долгосрочных облигаций может вызвать опасения по поводу устойчивости госдолга и вызвать волатильность на финансовых рынках. Высокий уровень госдолга Японии требует продуманной финансовой стратегии, чтобы избежать долговых кризисов и сохранить доверие инвесторов.

Поэтому Банку Японии и правительству необходимо внимательно мониторить ситуацию и принимать меры для стабилизации рынка облигаций и поддержания макроэкономической стабильности. Для инвесторов изменения доходности JGB открывают новые возможности и риски. Рост доходности способствует увеличению доходности по новым выпускам облигаций, что привлекательно для консервативных портфелей. Однако одновременное повышение ставок увеличивает стоимость заимствований для компаний и государства, что может замедлить экономический рост. Диверсификация и тщательный анализ макроэкономических тенденций становятся важными элементами инвестиционной стратегии.

В заключение, рост доходности долгосрочных японских государственных облигаций и связанный с этим уклон кривой доходности отражают комплекс изменений в экономике, денежно-кредитной политике и финансовых ожиданиях. Эти процессы несут потенциальные возможности и вызовы для рынка и всей экономики страны. Предстоящие решения Банка Японии, мониторинг инфляционных тенденций и адаптация инвестиционных стратегий станут ключевыми факторами для успешного навигации в условиях меняющейся финансовой среды в Японии.