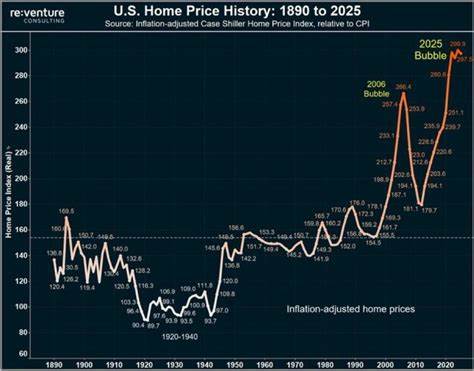

Жилищный рынок Соединённых Штатов переживает серьёзный кризис, вызванный беспрецедентным ростом цен на жильё и дефицитом предложений. Ситуация усугубляется инфляционными процессами и снижением доступности жилья для большинства социальных групп, особенно молодых и семей со средним и низким доходом. В результате развивается новая финансовая ниша – ипотечное кредитование с обеспечением в криптовалюте. Этот инновационный инструмент становится ответом на растущие вызовы традиционной экономики жилья и открывает новые горизонты для инвесторов и покупателей по всей стране.В 2025 году цены на жильё в США достигли исторических максимумов, превзойдя показатели кризисного 2006 года.

Такие данные однозначно свидетельствуют о формировании ценового пузыря и повышенных рисках для покупателей и кредиторов. При этом объём доступных для покупки домов остаётся крайне ограниченным, создавая дефицит, который подталкивает стоимости вверх. По статистике Национальной ассоциации риелторов, количество домов, доступных для продажи, меньше среднемесячного потребления и измеряется всего 1.6 месяцами предложения. Это означает, что спрос значительно превышает предложение, что не может не влиять на ценовую политику.

В условиях растущей сложности традиционного ипотечного процесса и высоких требований к наличию крупных первоначальных взносов, особенно для молодых и начинающих семей, на рынке появилась альтернатива в виде криптовалютных залогов. Использование цифровых активов, таких как Биткоин и Ethereum, в качестве обеспечения по ипотечным кредитам становится всё более привлекательным и доступным. Компании и крупные финансовые учреждения уже начали внедрять продукты, позволяющие использовать криптовалюту для получения займов под недвижимость. Такой подход снижает барьеры входа в рынок недвижимости и позволяет инвесторам диверсифицировать свои портфели за счёт цифровых активов.Технология блокчейн и смарт-контракты активно способствуют развитию криптоипотек.

Эти технологии обеспечивают прозрачность, безопасность и автоматизацию процессов кредитования, сокращая бюрократические издержки и ускоряя оформление сделок. Платформы, такие как Ledn, Milo и USDC.homes, занимаются реализацией продуктов, которые позволяют инвесторам брать кредиты, используя криптовалюту в качестве залога, а также дробить недвижимость на токены, что делает инвестиции более доступными для широкой аудитории. Токенизация жилья превращает традиционное владение недвижимостью в обменяемые цифровые активы, что открывает новые возможности для частичного владения и ликвидности на рынке.В июне 2025 года JPMorgan Chase объявил о приёме спот-ETF на Биткоин в качестве залога по кредитам.

Это важный шаг, подтверждающий тенденцию к интеграции криптовалют в официальные банковские продукты и сигнализирующий о признании институциональными игроками потенциала этого рынка. Такое решение стимулирует дальнейшее развитие криптоипотек и расширяет круг клиентов, готовых использовать цифровые активы для решения жилищных вопросов.Децентрализованные финансовые системы (DeFi) играют не меньшую роль в трансформации рынка ипотечного кредитования. С их помощью иностранные и цифрово ориентированные инвесторы получают возможность косвенно поддерживать строительство жилья и снизить издержки за счёт прямого финансирования без посредников. Maple Finance, как один из лидеров DeFi-сектора, к середине 2025 года достигла управления активами более чем на миллиард долларов, подтверждая устойчивый рост интереса к криптофинансированию в сфере недвижимости.

По словам сооснователя Ledn Маурисио Ди Бартоломео, регулирование в США способствовало «Кембрийскому взрыву» в области кредитования с поддержкой Биткоина. Регуляторные изменения и создание правовой базы сделали возможным появление инновационных продуктов, обеспечивающих клиентам больше уверенности и безопасности. Автоматизация с помощью смарт-контрактов существенно повышает эффективность сделок, минимизируя бумажную работу и снижая вероятность ошибок.Внедрение криптовалютной ипотеки меняет положение на рынке с точки зрения покупателей и инвесторов. Мелкие инвесторы получают доступ к недвижимости через долевое владение на блокчейне, снижая порог входа и расширяя возможные источники дохода.

Это может помочь нивелировать давление на цены за счёт более эффективного распределения капитала и появления новых форм владения. В то же время криптоипотеки предоставляют альтернативные пути финансирования для тех, кто владеет криптоактивами, но не хочет продавать их для покупки жилья.Таким образом, развитие криптовалютного ипотечного кредитования – это ответ индустрии на системный кризис жилищного рынка, где традиционные инструменты уже не всегда работают эффективно. Внедрение технологий блокчейн и цифровых активов открывает новые возможности, делая жильё более доступным и инвестиции в недвижимость – более ликвидными и технологичными. По мере роста адаптации этих продуктов ожидается дальнейшее изменение структуры рынка, появление новых моделей финансирования и активизация спроса благодаря более гибким условиям ипотеки и инвестициям в цифровые активы.

Это динамично развивающийся сектор экономики, который стоит внимательно отслеживать всем участникам рынка – от рядовых покупателей и инвесторов до законодателей и регулирующих органов. В ближайшие годы криптоипотека может стать одной из основных форм финансирования жилищной недвижимости, оказывая значительное влияние на всё многообразие рынка недвижимости США и глобально.