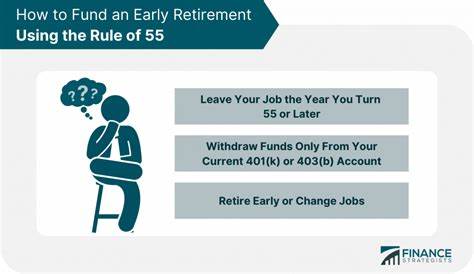

Правило 55: Полное руководство по досрочной пенсии Когда речь заходит о планировании выхода на пенсию, многие из нас стремятся найти способы доступа к своим пенсионным накоплениям без значительных штрафов. Одним из таких инструментов становится правило 55, которое предоставляет уникальную возможность тем, кто достиг 55-летнего возраста и решил уйти с работы. В этой статье мы подробно рассмотрим, как работает это правило, его преимущества и возможные альтернативы. Правило 55 позволяет людям, которые уволились с последнего места работы в момент достижения 55 лет, досрочно снимать средства со своих пенсионных накоплений, таких как 401(k) или 403(b), без уплаты 10% штрафа за досрочное снятие. Это правило применимо только в том случае, если вы покинули именно свою последнюю работу, и только к тем пенсионным планам, которые были предложены вашим последним работодателем.

Если вам еще не исполнилось 55 на момент увольнения, правило не сработает. Основное предназначение правила 55 заключается в том, чтобы помочь тем, кто задумывается об уходе на пенсию до достижения возраста 59½ лет, когда снимание денег с пенсионных накоплений становится менее проблематичным. Это может быть особенно актуально для людей, потерявших работу в 55 лет или ожидающих перехода на новую карьеру и желающих использовать инвестиции для покрытия своих текущих расходов. Критерии соответствия правилу 55 достаточно конкретны. Во-первых, вам должно быть не менее 55 лет, когда вы уволитесь с последнего места работы.

Кроме того, вы должны покинуть работу либо по собственному желанию, либо подвергнуться увольнению. Важно отметить, что если вы решите уйти на пенсию, когда вам еще нет 55, то позже, достигнув этого возраста, вы не сможете воспользоваться правилом — оно будет применимо только в случае, если вы увольняетесь реально в год, когда вам исполнилось или исполняется 55 лет. Однако у правила 55 есть свои ограничения. Оно не применяется к пенсионным счетам предыдущих работодателей или индивидуальным пенсионным счетам (IRA). Чтобы сделать эти средства доступными, вам нужно перевести накопления с прежних мест работы в текущий пенсионный план.

Стоит также отметить, что, хотя правило 55 и позволяет избежать 10% штрафа, все равно необходимо уплачивать налоги на доход. В большинстве случаев ваш планировщик может удержать 20% от налогооблагаемого распределения для погашения налогов, что также стоит учитывать при планировании. Для тех, кто не соответствуют критериям правила 55, существуют альтернативные варианты для избежания штрафа за досрочное снятие средств. Один из них — это схему регулярных выплат, известную как SEPP (Substantially Equal Periodic Payments). Эта схема позволяет снимать средства ежегодно в равных долях, и она будет действовать по меньшей мере пять лет или до достижения 59½ лет, в зависимости от того, что наступит позже.

Другим вариантом могут быть "трудные распределения", когда вам срочно нужны средства для покрытия медицинских расходов или других неотложных нужд. В таком случае налог на досрочное снятие может быть отменен, но налоги на доход все равно придется уплатить. Также можно рассмотреть возможность взять кредит на 401(k). В этом случае вы можете занять до 50% от суммы, которая есть на счете, или сумму в размере 50,000 долларов, в зависимости от того, что будет меньше. Но следует помнить, что проценты, которые вы выплачиваете по таким кредитам, возвращаются в ваш пенсионный план.

Задумываясь о том, нужно ли использовать правило 55, важно учитывать не только возраст, но и финансовые планы, налоговые последствия и другие источники дохода. Если вы потеряли работу и вам срочно нужны деньги, возможно, вам стоит воспользоваться этой возможностью, но будьте осторожны с тем, как это скажется на ваших пенсиях в долгосрочной перспективе. Каждый необдуманный платеж может существенно подорвать ваши средства на будущее. Правило 55 действительно предоставляет некоторые возможности, однако, приняв решение о досрочном снятии средств, стоит помнить о рисках, связанных с уменьшением своих пенсионных накоплений. Денежные средства, которые вы заберете сейчас, не смогут накапливать проценты в дальнейшем, и вы можете оказаться в сложной финансовой ситуации в будущем.