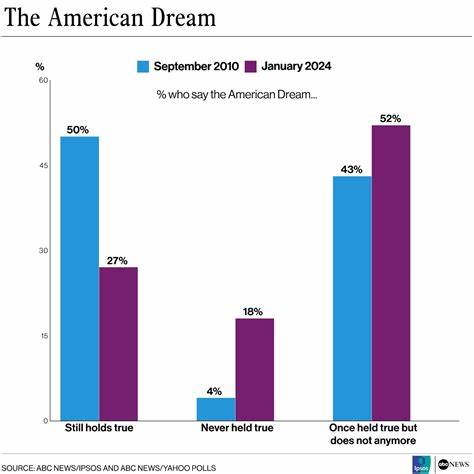

В последние несколько лет американская мечта о собственном доме становится все менее достижимой для множества семей. Недавнее исследование показало, что сегодня лишь 28% домов в Соединенных Штатах доступны для среднестатистического домохозяйства. Это резкое падение покупательной способности насчитывается с одной стороны из-за значительного роста цен на недвижимость, а с другой - из-за устойчиво высоких ипотечных ставок, которые увеличивают ежемесячные выплаты по кредитам. В итоге, многие традиционные представления об идеальном жилье и финансовых возможностях американцев претерпевают серьезные изменения, и все больше людей задаются вопросом о том, насколько далека сегодня их мечта о доме своей семьи. Одним из самых важных факторов, влияющих на нынешнюю доступность жилья, является рост ипотечных ставок.

В течение последних нескольких лет ставки колеблются в диапазоне от 6,5% до 7%, что значительно усложняет процесс приобретения дома. Для сравнения, еще несколько лет назад процентные ставки по ипотечным кредитам находились в районе 3%, что делало ежемесячные выплаты гораздо более посильными. Например, при ипотеке в 400 тысяч долларов под 3% годовых ежемесячный платеж составляет около 1600 долларов. При увеличении ставки до 7% этот платеж возрастает до 2600 долларов, что почти на 1000 долларов больше. Такая значительная разница серьезно ограничивает тех, кто рассчитывал на покупку собственных квадратных метров.

С учетом общепринятого финансового правила, что на жилье рекомендуется тратить не более 30% дохода, становится понятным, какую нагрузку несут семьи при нынешних условиях. Для покрытия ежемесячного платежа в 2600 долларов необходимо иметь доход не менее 104 тысяч долларов в год, и это без учета дополнительных расходов, таких как налоги на имущество, взносы в жилищные ассоциации и страхование. Не все американцы располагают такими финансовыми ресурсами, что делает владение домом для большинства малодоступным. Вторая важная причина - резкий рост стоимости самих домов. В период с 2019 по 2025 год средняя цена жилья в США выросла с 319 450 долларов до 439 450 долларов, что соответствует увеличению более чем на 38%.

Это значительный скачок, и он обгоняет темпы роста доходов населения. За тот же период средняя зарплата увеличилась всего на 15,7%, что в два с половиной раза меньше, чем рост стоимости жилья. Таким образом, покупательная способность семей сокращается, и многие не могут позволить себе приобрести жилье, которое раньше было в их финансовом доступе. Важно отметить, что падение доступности жилья является неравномерным по территориальному признаку. В некоторых крупных городах и регионах ситуация усугубилась сильнее по сравнению с остальной частью страны.

Города, такие как Милуоки, Хьюстон, Балтимор, Нью-Йорк и Канзас-Сити, особенно пострадали от потери покупательной способности. Здесь рост цен и ипотечных ставок в сочетании с относительно низкими или умеренно растущими доходами жителей привел к тому, что доля доступных домов снизилась до критически низких отметок. В таких рынках покупка собственного жилья становится для местных жителей едва ли достижимой целью. Стоит также учитывать, что высокая стоимость жилья и ипотечных кредитов заставляет многих американцев пересматривать свои жизненные планы. Возрастает количество молодых людей, которые откладывают покупку дома либо вовсе принимают решение арендовать жилье длительное время.

Для многих становится экономически выгоднее использовать рынок аренды, чем брать на себя все финансовые обязательства и риски, связанные с ипотекой. Это меняет традиционную модель развития семей и сказывается на состоянии как жилищного, так и экономического рынка страны в целом. В долгосрочной перспективе снижение доступности жилья может привести к серьезным социальным и экономическим последствиям. Ограниченный доступ к недвижимости влияет на способность накопления капитала у среднего класса, усугубляет проблему социального неравенства и может стимулировать миграционные процессы в поисках более доступного жилья. Отметим, что именно владение жильем традиционно рассматривалось как одно из основных средств повышения благосостояния и финансовой стабильности американских семей.

Правительство и рынок недвижимости в настоящее время пытаются найти пути решения проблемы. Среди возможных мер рассматриваются программы субсидирования ипотеки, стимулирование строительства доступного жилья и реформы в сфере налогообложения. Однако, учитывая сложность факторов, влияющих на цену и ставки, это будет требовать комплексных и долгосрочных усилий. Ситуация на рынке жилья в США продолжает оставаться одной из самых обсуждаемых тем в экономической и социальной сфере. Для многих американцев вопросы доступности собственного дома перешли из разряда мечтаний в сферу активного поиска решений и компромиссов.

Объективный анализ показывает, что рост цен и высокие ставки сильно ограничивают возможности среднестатистических семей и требуют внимания как со стороны правительства, так и бизнеса и общества в целом. Таким образом, современная ситуация с доступностью домов в США отражает серьезные изменения в экономике и социальной структуре страны. Американская мечта, связанная с собственным жильем, действительно претерпевает вызовы XXI века, и путь к ее достижению становится гораздо сложнее, чем когда-либо ранее. Понимание факторов, влияющих на этот процесс, помогает лучше оценить текущие тенденции и сформировать ожидания относительно будущего рынка недвижимости в США. .