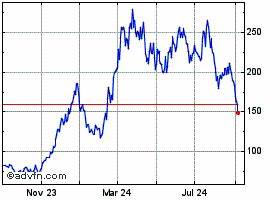

Недавняя волатильность акций компании Snowflake (NYSE: SNOW) привлекает внимание инвесторов и аналитиков. Несмотря на недавнее падение цен, эксперты уверены в потенциале этого актива. Рассмотрим, сможет ли цена акций Snowflake восстановиться до отметки $190, как ожидает аналитик компании Canaccord Kingsley Crane. В конце августа 2024 года акции Snowflake пережили резкое падение, упав почти на 15% после выхода отчета о финансовых результатах за второй квартал. При этом компания смогла превзойти ожидания по ключевым показателям.

Выручка увеличилась на 28,9%, достигнув $868,82 миллиона, что на $18,67 миллиона выше консенсус-оценки. Чистая прибыль на акцию (EPS) составила $0,18, превысив прогнозы аналитиков на $0,02. Несмотря на положительные финансовые результаты, реакция рынка оказалась отрицательной. Причины этого можно найти в нескольких факторах. Хотя руководство компании дало прогноз выручки за третий квартал в диапазоне от $850 до $855 миллионов, это всего лишь немного выше ожидаемых $851 миллиона.

Еще одним негативным моментом стало то, что объемы продаж (billings) составили $779 миллионов, что не дотягивало до проекции в $831,9 миллиона, а чистый убыток увеличился до $317,77 миллиона, по сравнению с $227,32 миллиона в том же квартале прошлого года. Однако аналитик из Canaccord Kingsley Crane выделил несколько позитивных аспектов в отчетах Snowflake и считает, что недавнее падение цен на акции представляет собой возможность для покупки инвесторов. Он отмечает, что маржи свободного денежного потока остаются устойчивыми на уровне 26%. По его словам, многие инвесторы начинают обращать больше внимания на перспективы роста компании. Crane уверен, что Snowflake находится в выгодной позиции, чтобы воспользоваться растущими инвестициями клиентов в управление данными.

Что касается прогноза на будущее, Crane выражает уверенность, что рост скорректированной остаточной производительности (cRPO) на уровне около 30% в предыдущие два квартала указывает на разумность целевого показателя роста выручки продуктов на уровне 25% на финансовый год 2025. В свою очередь, он сохраняет рейтинг "Купить" для акций компании с ценовым ориентиром в $190, что предполагает 64% потенциала роста от текущих уровней. В общем, согласно мнению аналитиков, несмотря на временные трудности, акции Snowflake продолжают оставаться привлекательным активом. Они довольны стабильностью роста выручки, и хотя встречаются вопросы по поводу объемов продаж и общей потери, многие эксперты уверены в долгосрочных перспективах компании. В то же время, согласно консенсус-оценкам на рынке, акции компании получили 21 рекомендацию "Купить" и 9 "Удержать", что демонстрирует умеренную покупательскую активность среди инвесторов.

Средняя целевая цена акций Snowflake составляет $176,39, что предполагает 52% потенциал роста в течение следующего года. Главное, что нужно помнить, это то, что компании вроде Snowflake работают в стратегически важных отраслях, направленных на управление данными и облачные технологии, которые, безусловно, имеют перспективу роста в сегодняшнем высоко технологичном мире. С учетом текущих трендов цифровизации, спрос на услуги таких компаний, как Snowflake, будет продолжать расти. Поэтому ожидания роста акций до $190 выглядят реалистично, особенно если управляющие компании смогут эффективно справляться с вызовами рынка и продолжать демонстрировать положительные финансовые результаты. Важно отметить, что акции могут продолжать колебаться в зависимости от общего состояния рынка и реакции инвесторов на корпоративные отчеты.