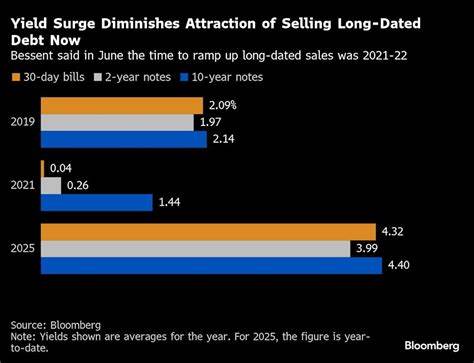

В последние месяцы на рынке государственных долговых обязательств наблюдается заметное изменение предпочтений среди профессиональных участников — дилеров по облигациям. Специалисты, такие как известный аналитик Bessent, указывают на растущую популярность казначейских векселей (U.S. Treasury bills) как основного инструмента для торговли и управления рисками. Это смещение обусловлено сразу несколькими факторами, которые влияют как на спрос, так и на предложение на долговом рынке США и в мире.

Во-первых, повышение процентных ставок Федеральной резервной системой и ожидаемая сохраняющаяся высокая волатильность рынка способствуют росту привлекательности краткосрочных инструментов. Казначейские векселя, обычно с датами погашения от нескольких недель до года, предоставляют инвесторам более гибкие возможности для реагирования на изменения макроэкономической картины и денежно-кредитной политики. В условиях неопределенности ясно, что короткий срок обращения значительно снижает риск потерь от колебаний процентных ставок. Во-вторых, бюджетные требования правительства и особенности текущего дефицита федерального бюджета оказывают прямое влияние на структуру выпуска государственных ценных бумаг. В результате увеличения государственных расходов и необходимости покрытия дефицита казначейство США расширяет объемы эмиссии именно векселей.

Это, в сочетании с ограниченным ростом спроса на более долгосрочные облигации, приводит к перетоку капитала в сегмент краткосрочной задолженности. Паритет между доходностью и рисками на рынке векселей становится особенно привлекательным для дилеров, управляющих большими объемами портфелей. Дилеры, ориентированные на оптимизацию ликвидности и минимизацию кредитного риска, все чаще выдвигают векселя на первый план. В то время как долгосрочные облигации более подвержены колебаниям на фоне инфляционных ожиданий и макроэкономических шоков, векселя демонстрируют стабильность дохода именно в краткосрочном интервале. Это существенно облегчает переоценку позиций и повышает оперативность адаптации торговых стратегий.

Еще одним ключевым драйвером роста популярности векселей является текущая геополитическая и экономическая ситуация. Высокая степень неопределенности, связанная с торговыми войнами, международными санкциями и усилением инфляционного давления, заставляет инвесторов искать инструменты с минимальной степенью риска. Казначейские векселя традиционно считаются одним из самых надежных активов, обеспеченных полным кредитом правительства США. Такое восприятие укрепляет доверие к этим ценным бумагам и стимулирует спрос на них как со стороны институциональных, так и розничных инвесторов. Согласно мнению экспертов, в ближайшие кварталы стоит ожидать дальнейшее укрепление тренда — концентрацию интереса на коротко- и среднесрочных инструментах с акцентом на ликвидность и гибкость.

Это окажет влияние не только на структуру портфелей дилеров, но и на общие рыночные механизмы ценообразования. В частности, усилится конкуренция между различными типами государственных бумаг, что может привести к перестройке доходностных кривых и изменению динамики вторичного рынка. Кроме того, повышение роли казначейских векселей открывает новые возможности для инновационных финансовых продуктов и услуг. Появляются удобные платформы для торговли этими инструментами, разрабатываются алгоритмические стратегии, оптимизирующие управление рисками и ликвидностью. Технологические нововведения делают рынок более прозрачным и доступным, что способствует привлечению дополнительной ликвидности и диверсификации инвесторов.

Для дилеров, привыкших к волатильности и меняющимся конъюнктурам, адаптация к текущим реалиям становится неотъемлемой частью успешной работы. Сосредоточение внимания на казначейских векселях позволяет повысить устойчивость портфелей, контролировать операционные издержки и готовиться к дальнейшим изменениям в политике регуляторов. В условиях постоянно увеличивающегося государственного долга и сложных финансовых условий роль этих инструментов будет только усиливаться. В данной трансформации рынка важно понимать, что ориентир на векселя не означает отказ от других типов долговых инструментов. Скорее, это стратегический сдвиг, отражающий изменение приоритетов в управлении капиталом и рисками.