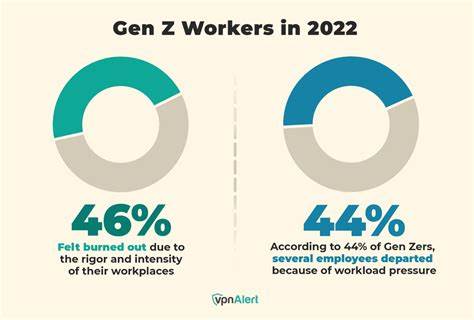

Поколение Z, люди, родившиеся с середины 1990-х до начала 2010-х годов, вступает в мир взрослых с новыми финансовыми вызовами и привычками. Недавние исследования показывают, что около 46% молодых работников из этого поколения уже снимали деньги со своих пенсионных счетов. Это - неожиданно высокий показатель, который вызывает вопросы: почему они идут на такой шаг, и насколько оправдано "красть" у своего будущего финансовое благополучие ради текущих нужд? Основная причина, по которой молодые люди растрачивают пенсионные накопления, - необходимость справиться с долговыми обязательствами. Около 42% таких снятий направлены на погашение долгов. Кредитные карты, студенческие займы, личные займы и различные потребительские кредиты создают тяжелое финансовое бремя, заставляя искать срочные источники денег.

Пенсионные счета кажутся подходящим вариантом для получения оперативного финансирования, особенно когда другие возможности ограничены. Однако за удобством короткого срока скрываются серьезные риски. Первое, что стоит учитывать, - это штрафы и налоги, которые часто сопровождают досрочные снятия средств с пенсионных фондов. В Соединенных Штатах, например, снятие с 401(k) до 59,5 лет влечет за собой 10% штрафных санкций, кроме обычного налогообложения. При этом молодые люди часто недооценивают, какой ущерб наносится их будущему капиталу из-за отсутствия сложных процентов и потери потенциального дохода от инвестиций.

Иллюстрацией может служить пример: если с 25 лет снять 10 тысяч долларов из 401(k), при среднем ежегодном доходе в размере 7% эти деньги могли бы вырасти до примерно 150 тысяч к пенсии в 65 лет. Это огромная потеря будущего дохода и возможности жить достойно на старости. Вторая проблема заключается в психологическом эффекте таких действий. Использование пенсионных накоплений, как аварийный фонд, создает неправильные финансовые привычки. В долгосрочной перспективе это может привести к необходимости работать дольше или снижать уровень жизни в период выхода на пенсию.

Для многих современных работников это не фантазия, а реальность - исследования показывают, что почти 40% взрослых домохозяйств не смогут поддерживать привычный уровень жизни после окончания трудовой деятельности. Финансовая нестабильность, которая побуждает молодых людей прибегать к таким мерам, связана не только с долгами, но и с низким уровнем сбережений. Средний показатель накоплений весьма скромен, что подтверждают данные о том, что более трети американцев не могут справиться с экстренными расходами свыше 400 долларов. Многие вынуждены использовать кредитные карты для покрытия даже относительно небольших финансовых потрясений, что лишь усугубляет долговую нагрузку и побуждает искать деньги, где только можно. Стоит понимать, что пенсия рассчитана на долгосрочную стабильность, и деньги, отложенные туда, призваны обеспечить комфортные годы жизни.

Использование этих средств в прошлом отнимает у человека возможность расслабиться на пенсии, а также лишает его свободы и уверенности в завтрашнем дне. Существует альтернативный подход, который подразумевает создание резервного фонда на случай чрезвычайных ситуаций и систематическое погашение долгов при помощи иных финансовых инструментов. Как же молодому поколению изменить ситуацию? Первое - наращивание финансовой грамотности и развитие навыков управления бюджетом. Осознание важности постоянных сбережений и отказ от легкодоступных, но дорогостоящих кредитных решений - это фундамент для устойчивого будущего. Второе - более активное использование программ работодателя, которые зачастую предлагают разнообразные возможности для вклада в пенсионные счета с дополнительными бонусами.

Также целесообразно рассматривать альтернативные методы решения долговых проблем, например, консультации с финансовыми советниками, рефинансирование кредитов с более низкими процентами или участие в обучающих программах по управлению долгами. Это позволит решить текущие задачи без разрушения долгосрочных накоплений. Не менее важен психологический настрой. Понимание, что деньги из пенсионного фонда - это инвестиция в собственное благополучие, помогает изменить отношение к деньгам и снизить риск их преждевременного использования. Учиться довольствоваться сегодняшним, сохраняя при этом интерес к будущему, - это необходимый навык в современном нестабильном мире.

В то же время компании и правительственные организации также играют роль в поддержке молодого поколения. Повышение доступности финансовых инструментов, расширение программ образовательной поддержки, а также реформы в системе социальных гарантий смогут укрепить доверие молодых работников и снизить необходимость прибегать к снятию пенсионных средств раньше времени. Анализируя всю ситуацию, становится ясно - несмотря на растущую тенденцию Gen Z снимать пенсионные накопления, такая практика не является устойчивым решением. Краткосрочное облегчение, которое предоставляет доступ к этим средствам, влечет за собой долгосрочные экономические потери и ухудшение качества жизни в будущем. Важно изменить подход к управлению финансами, чтобы не просто справляться с текущими вызовами, но и строить надежное финансовое будущее, сохраняя баланс между настоящим и завтрашним днем.

Таким образом, ответ на вопрос "Можно ли красть у своего будущего себя?" сводится к пониманию, что хоть иногда и возникает необходимость использовать пенсионные накопления, это должно быть исключительно крайней мерой. Необходимо стремиться к созданию крепкой финансовой подушки и рациональному управлению ресурсами, чтобы через несколько десятилетий не столкнуться с катастрофическими последствиями преждевременного снятия средств. Финансовое планирование, образование и системный подход - вот ключ к тому, чтобы будущее, о котором мечтает поколение Z, оказалось действительно обеспеченным и стабильным. .