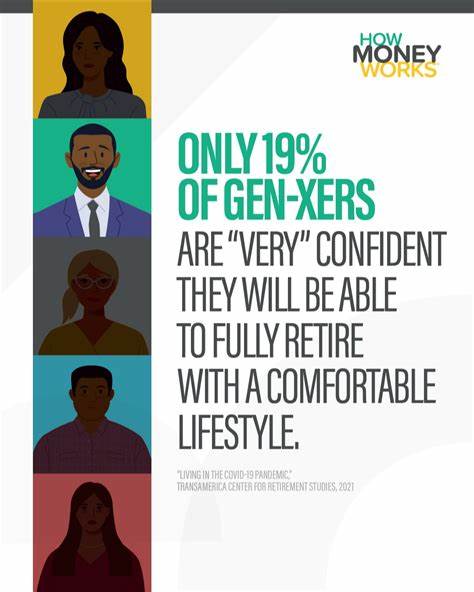

Поколение X, люди, родившиеся примерно между 1965 и 1980 годами, сегодня активно приближаются к пенсионному возрасту. Старейшим представителям этого поколения исполняется уже 60 лет, и многие начинают задумываться о том, как обеспечить достойное финансовое благополучие в период начала заслуженного отдыха. В то же время большая часть поколения ощущает серьезные трудности с накоплениями и понимает, что для комфортной пенсии необходим дополнительный доход. Пандемия, экономические колебания и социальные обязательства в виде поддержки как детей, так и пожилых родителей, делают ситуацию еще более напряженной. Однако существуют эффективные методы, которые могут помочь увеличить доходы и улучшить финансовую стабильность при выходе на пенсию.

Один из самых действенных способов — максимальное использование возможностей пенсионных накоплений. В 2025 году законодательством установлены достаточно внушительные лимиты на взносы в 401(k) — до 23 500 долларов, а для тех, кому уже за 50, предусмотрены так называемые «догоняющие» взносы, позволяющие вложить дополнительно от 7 500 до 11 250 долларов. Эти дополнительные инвестиции не только увеличивают общий объем сбережений, но и влияют на налоговое бремя, что в долгосрочной перспективе положительно сказывается на итоговой сумме капитала. Важно осознавать, что максимизация взносов возможна только при условии грамотного управления существующими обязательствами и отсутствия чрезмерной долговой нагрузки. Финансовые консультанты советуют внимательно анализировать личные финансовые возможности и текущие потребности, прежде чем увеличивать пенсионные вложения.

Другим немаловажным источником дополнительного дохода служит программа работодателя по сопоставлению взносов. Многие сотрудники пренебрегают тем, что зачастую компании готовы добавлять средства к их пенсионным накоплениям в определенном процентном соотношении. По данным исследовательских организаций, в среднем работодатели вносят примерно 4,8% от зарплаты каждого сотрудника в рамках программ пенсионного обеспечения, что по сути представляет собой бесплатные деньги. Зачастую это значительный упущенный потенциал для улучшения финансового положения перед пенсией. Следует серьезно задуматься о том, чтобы как минимум довести собственные взносы до уровня, при котором можно получить максимальную выгоду от софинансирования со стороны работодателя.

Кроме того, расширение источников дохода — это способ повысить финансовую устойчивость в период, когда основная заработная плата может снижаться или уже не расти. Современные технологии открывают большие возможности для дополнительного заработка не выходя из дома. Фриланс, консультирование, участие в проектах с гибким графиком — все это востребованные и прибыльные направления для поколения X, которое обладает солидным опытом и профессиональными навыками. Многие выбирают занятия, позволяющие одновременно комфортно совмещать дополнительную работу с личной жизнью, тем самым улучшая свое финансовое положение без лишнего стресса. Примечательно, что развитие интернет-среды позволило не только разнообразить варианты подработки, но и сделать этот процесс максимально доступным и удобным.

Важно рассматривать такой доход как стабильное дополнение к основным источникам средств, что повысит общий уровень жизни и накопления. Не менее важно учитывать необходимость сбалансированного управления общем финансовым положением. Долговая нагрузка, неожиданно возникшие расходы и семейные обязательства часто становятся причиной снижения возможностей для инвестирования и сбережений. Для снижения финансовой тревожности рекомендуется составить детальный бюджет, оптимизировать текущие траты и рассмотреть варианты реструктуризации долгов. Планирование и дисциплина в вопросах управления финансами — это ключевые компоненты успешного увеличения денежных ресурсов к моменту выхода на пенсию.

Помимо классических методов накопления и инвестирования, стоит обратить внимание на налоговые льготы и преимущества, которые в 2025 году предлагают различные финансовые инструменты. Использование налоговых лазеек, доступных для определенных категорий граждан и видов инвестиций, позволит сохранить больше средств, направленных на пенсию. Консультация с опытным бухгалтером или финансовым советником поможет грамотно выстроить стратегию и избежать распространенных ошибок. Наконец, психоэмоциональная готовность к пенсионному периоду очень важна. Мотивация и четкое понимание финансовых целей стимулируют к активным действиям и поддерживают дисциплину.

Поколение X имеет все возможности, чтобы не просто дожить до пенсии, а прожить этот этап жизни с уверенностью и комфортом. Подводя итог, можно отметить, что стремление максимизировать пенсионные взносы и воспользоваться помощью работодателя, наряду с поиском дополнительных источников дохода и грамотным управлением финансами, составляет эффективный путь к финансовой безопасности. Следуя этим рекомендациям, представители поколения X могут улучшить свое материальное положение и снизить стресс, связанный с неопределенностью пенсии. Финансовое здоровье — это не только сумма на счету, но и уверенность в завтрашнем дне, что особенно ценно в эпоху перемен и нестабильности.