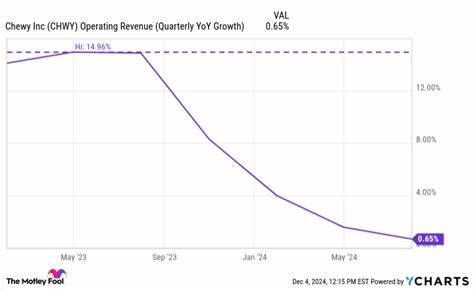

На фоне бурного развития онлайн-торговли сегмент товаров для домашних животных становится всё более привлекательным и конкурентным рынком. Компания Chewy, являющаяся одной из ведущих онлайн-площадок, специализирующихся на продаже товаров для домашних питомцев, недавно оказалась в центре внимания инвесторов после заметного падения стоимости своих акций. Несмотря на положительную динамику основных показателей за второй квартал, акции Chewy снизились примерно на 15% в течение недели, вызвав волну вопросов и дискуссий о причинах и перспективах компании. В основе недавнего снижения котировок лежит консервативное руководство компании относительно прогноза на следующий квартал. Руководство Chewy объявило о прогнозируемом замедлении роста продаж до 7,5% и снижении скорректированной прибыли на акцию (EPS) с 0,33 доллара во втором квартале до 0,30 доллара в третьем.

Инвесторы, ориентированные на быстрый рост, негативно восприняли этот сигнал, что и вызвало распродажу акций. Вместе с тем, такое осторожное прогнозирование можно рассматривать как проявление здравого смысла в условиях неопределённости макроэкономических факторов и волатильности на рынке. Подробный анализ отчёта по результатам второго квартала показывает, что операционные показатели Chewy выглядят весьма удовлетворительно. Компания смогла увеличить выручку на 9% по сравнению с предыдущим периодом, а скорректированная прибыль на акцию выросла на впечатляющие 38%. Особенно важно отметить рост продаж по программе авторасписания (autoship), которая на данный момент составляет 83% от общего объёма продаж и выросла на 15% во втором квартале.

Такие результаты указывают на устойчивую базу повторяющихся и прогнозируемых доходов, что является важным фактором стабильности бизнеса и заинтересованности долгосрочных инвесторов. Одним из ключевых драйверов роста и улучшения рентабельности Chewy становятся новые направления бизнеса с более высокой маржинальностью. Например, компания активно развивает рекламные услуги для продавцов, которые дают дополнительный приток доходов и уже обеспечили рост валовой маржи на 0,9 процентного пункта. Эти рекламные сервисы позволяют монетизировать площадку и улучшать финансовые показатели за счёт привлечения сторонних брендов и поставщиков товаров. Ещё одним перспективным направлением является запуск программы лояльности Chewy+, которую компания представила как годовой членский сервис стоимостью 49 долларов.

Уже в июле продажи через эту платформу составляли около 3% от общего выручки. Программа Chewy+ направлена на повышение удержания клиентов и увеличение среднего чека, обеспечивая стабильный и предсказуемый доход, что очень ценится рынком. Дополнительные инициативы включают запуск собственного бренда Get Real - свежей, премиальной линейки кормов для собак, что открывает новые возможности для более высоких цен и маржи. Также к концу года компания планирует открыть 20 центров ветеринарной помощи под брендом Chewy Vet Care. Ветеринарный сегмент традиционно обладает высокой маржинальностью и позволяет не только расширить спектр услуг, но и повысить лояльность клиентов, что отражается в долгосрочной стоимости компании.

Несмотря на временные колебания рынка и падение акций, текущие показатели и инвестиционные планы Chewy дают основания для оптимизма. Компанию можно считать устойчивым игроком с масштабируемой бизнес-моделью, основанной на повторяющихся доходах и диверсификации продуктов. Это позволяет не только сохранять конкурентные преимущества, но и постепенно увеличивать прибыльность в долгосрочной перспективе. С точки зрения оценки, акции Chewy торгуются по цене, эквивалентной 29-кратному прогнозируемому доходу на акцию, что для быстрорастущей компании в секторе электронной коммерции и ритейла не выглядит чрезмерно дорого. Улучшение маржинальных показателей и расширение новых высокоприбыльных сегментов может способствовать дальнейшему росту стоимости акций.

Тем не менее, инвесторам следует учитывать и риски, связанные с изменениями на рынке, макроэкономическими условиями и конкуренцией. Консервативный прогноз и временное снижение акций могут служить сигналом для осторожного подхода, особенно для тех, кто ориентируется на краткосрочные инвестиции. Долгосрочные инвесторы, напротив, могут рассматривать спад как возможность для входа, учитывая фундаментальные перспективы компании. В целом, снижение стоимости акций Chewy на этой неделе - результат скорее психологической реакции рынка на осторожные прогнозы, чем отражение текущих операционных реалий. Компания сохраняет высокую динамику роста, улучшает структуру доходов и осваивает новые сегменты с потенциалом высокой прибыли.

В конечном итоге, успех Chewy будет зависеть от способности адаптироваться к меняющимся условиям и удерживать лояльность клиентов в эпоху быстрой эволюции электронной коммерции. .