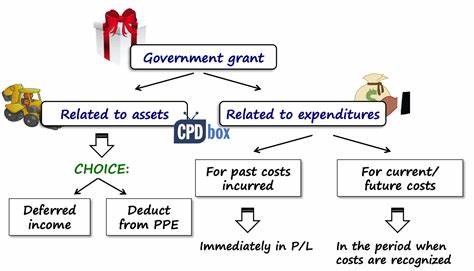

В условиях современной экономической среды государственные гранты и субсидии приобретают всё большую значимость для компаний различных отраслей. Соединённые Штаты Америки, стремясь к прозрачности и единообразию финансовой отчётности, представили новый стандарт бухгалтерского учёта, который устанавливает чёткие правила отражения получаемых государством грантов в учёте компаний. Эти изменения призваны повысить качество отчётности, улучшить доверие инвесторов и обеспечить более точное отражение влияния государственных средств на финансовое состояние организаций. Текущий переход к новым правилам вызывает массу вопросов среди бухгалтеров, финансовых директоров и предпринимателей, стремящихся адаптировать свои процессы к новым требованиям. В данном материале подробно рассмотрены основные положения стандарта, его практическое значение и рекомендации для успешного внедрения.

Суть нововведения основывается на необходимости установить единые и понятные методы признания и оценки государственных грантов в бухгалтерской отчётности. Ранее учитывание таких поступлений отличалось в зависимости от отрасли, а также от внутренней политики отдельных компаний, что затрудняло анализ и сопоставление данных. Новый стандарт создан с целью устранить эти пробелы и трансформировать ведение учёта в соответствии с международными тенденциями финансовой прозрачности. Главным изменением стала чёткая регламентация моменту признания грантов: компании теперь обязаны фиксировать поступления, связанные с государственным финансированием, в тот период, когда возникают связанные с ними обязательства или доходы, а не лишь при фактическом получении средств. Это означает, что отражение грантов в бухгалтерских книгах должно соответствовать экономической сути операции, что требует более тщательной работы с документацией и прогнозирования финансовых потоков.

Кроме того, в стандарте прописаны особенности оценки размера полученного гранта с учётом возможных условий возврата либо корректировок. Если существуют специфические обязательства или риск невыполнения условий гранта, компаниям нужно учитывать эти факторы при признании дохода, что в итоге отражается на величине прибыли и налоговых обязательствах. Такой подход способствует более реалистичной оценке результатов деятельности предприятий и уменьшает возможность искажений в финансовой отчётности. Введение новых правил открывает дополнительные перспективы для управления государственным финансированием. Компании получают возможность более системно планировать использование грантов, оптимизировать налогообложение и улучшать позиционирование на рынке благодаря прозрачным и полноценным отчётным данным.

При этом реализация изменений сопряжена с необходимостью пересмотра внутренних регламентов, обучения сотрудников и внедрения новых программных решений для корректного учёта поступлений. Важно понимать, что адаптация к новому стандарту неизбежно затронет различные сферы деятельности предприятий. Финансовые отделы должны тесно взаимодействовать с юридическими и операционными подразделениями для своевременного выявления условий грантов и их правильного отражения в бухгалтерских документах. Контроль за соблюдением новых требований будет важным элементом аудита и внутреннего мониторинга, что требует разработки новых методик и инструментов. В контексте международной экономической интеграции принятие стандарта становится очередным шагом США в сторону гармонизации финансовой отчётности с международными нормами, такими как требования Международных стандартов финансовой отчётности (МСФО).

Это открывает для американских компаний большие возможности для привлечения иностранных инвестиций, поскольку прозрачность и сопоставимость финансовых данных являются ключевыми критериями при оценке надёжности бизнеса. Однако внедрение новых правил не обходится без сложностей. Малые и средние предприятия могут столкнуться с определёнными трудностями, связанными с ограниченностью ресурсов и необходимостью переобучения кадров. В этом контексте государственные органы и профессиональные сообщества уже разрабатывают методические пособия и проводят обучающие мероприятия, направленные на поддержку компаний в переходный период. Практические советы по успешному внедрению новых требований включают тщательный анализ текущих договоров и соглашений о государственной поддержке, пересмотр процедур учёта и контроля, а также использование специализированного программного обеспечения для автоматизации учётных операций.