Заголовок: Сколько денег нужно в месяц для самой счастливой пенсии? Пенсия — это время, о котором многие мечтают на протяжении своей трудовой жизни. Это период, когда приходит долгожданная свобода от необходимости вставать по утрам на работу, несомненно, радует большинство людей. Однако, чтобы наслаждаться пожилой жизнью, важно правильно спланировать свои финансы. Сколько же денег действительно нужно в месяц, чтобы сделать пенсию не только безбедной, но и поистине счастливой? В вопросах пенсионного обеспечения существует множество мифов и заблуждений. Многие считают, что достаточно лишь государственной пенсии или сбережений, накопленных на протяжении трудовой деятельности.

Однако реальность порой оказывается более сложной. Эксперты в области финансового планирования утверждают, что для комфортной жизни на пенсии необходимо учитывать множество факторов: уровень жизни, место проживания, наличие долгов, медицинские расходы и даже привычки и увлечения. Наиболее важным шагом в планировании пенсионных сбережений является понимание своих потребностей. Значительную роль в этом играют личные предпочтения. Если вы планируете тратить время на путешествия, хобби или помощь детям и внукам, ваши финансовые требования увеличатся.

С другой стороны, если вы предпочитаете более скромный образ жизни, цифры могут быть ниже. По данным исследований, проведенных в развивающихся странах, средняя сумма, необходимая для комфортной жизни на пенсии, составляет от 700 до 1500 долларов в месяц. Эта стоимость включает в себя основные расходы на жилье, еду, транспорт и медицинские расходы. Тем не менее, в высокоразвивающих странах, таких как США или Великобритания, эта сумма может превышать 3,000 долларов в месяц. Особенно важно учитывать, что с возрастом потребности в медицинской помощи будут только расти, что делает здоровое финансовое планирование ключевым моментом.

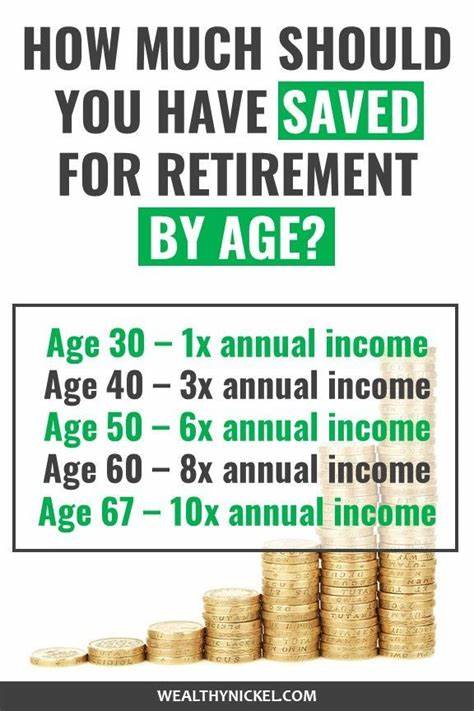

Одним из наиболее распространенных методов расчета пенсионных накоплений является правило 4%. Это правило гласит, что вы можете безболезненно снимать 4% от своих накопленных сбережений ежегодно, не боясь исчерпать их в течение 30 лет. Например, если вы стремитесь к доходу в 2,000 долларов в месяц, вам поможет формула: 2,000 долларов x 12 месяцев / 0.04 = 600,000 долларов. То есть, чтобы обеспечить себе такую пенсию, необходимо накопить 600,000 долларов.

Важно учитывать, что при планировании соблюдения этого правила вам понадобятся не только сбережения, но и альтернативные источники дохода. Это могут быть инвестиции, аренда недвижимости или даже фриланс. Многие люди выбирают возобновляемые источники дохода, чтобы сохранить стабильность и обеспечить себе дополнительно необходимую сумму. Сейчас все более популярной становится концепция «умной» пенсии, которая подразумевает активное управление своими финансами даже на этапе выхода на пенсию. Экс-работники, которые продолжают трудиться на неполный рабочий день или занимаются собственным делом, могут значительно улучшить свое финансовое положение.

Это также позволяет сохранить активность и интерес к жизни. Не стоит забывать о необходимости создания фонда неотложных расходов. Это своего рода финансовая подушка безопасности, которая помогает справляться с непредвиденными ситуациями, будь то внезапные медицинские расходы или необходимость сделок с недвижимостью. Кроме того, важно помнить о влиянии инфляции на ваши пенсионные накопления. Что с течением времени может стать настоящим врагом финансов.

Например, 1,000 долларов сегодня могут не купить столько же в будущем, из-за роста цен на товары и услуги. Поэтому важно, чтобы ваши инвестиции не только сохраняли ведущую роль в вашем доходе, но и увеличивали его. Также существует соблазн консервативного инвестирования. Многие пенсионеры предпочитают сохранять свои сбережения в традиционных депозитах, полагаясь на защищенность. Однако этот подход может существенно ограничить ваши возможности при учитывании инфляционных рисков.

Более активные финансовые стратегии способны принести больший доход, если вы готовы принять определенный уровень риска. Примером сбалансированного подхода может быть распределение активов. Например, удерживать 60% своих сбережений в акциях, 30% в облигациях и 10% в наличности. Это позволяет извлекать выгоду из роста рынка акций, обеспечивая при этом безопасность облигаций и ликвидность наличности. Для многих пенсионеров имеет смысл пересмотреть свои финансовые привычки.

Уменьшение расходов на ненужные подписки, аккуратное планирование бюджета и поиск более выгодных предложений на услуги могут существенно улучшить финансовое положение. Многие пенсионеры также находят радость в осуществлении проектов, связанных с самозанятостью или даже хобби, которые превращаются в доход. А как насчет больших расходов на путешествия? Если вы хотите отправляться в заграничные поездки, следует помнить, что такие приключения требуют тщательного планирования. Крупные расходы можно распределить в течение года, так как это позволяет избежать неожиданностей на банковских счетах. Например, создание отдельного сберегательного счета для поездок может помочь безболезненно откладывать на поездки.

Также стоит отметить, что в зависимости от обстоятельств, не всегда нужно дожидаться выхода на пенсию для реализации мечты о свободе и новых приключениях. Многие активные пенсионеры начинают путешествовать, когда уходят на пенсию, и продолжают выполнять свои мечты, даже находясь на самом раннем этапе после выхода на пенсию. В конечном счете, счастливое время на пенсии — это результат не только финансового планирования, но и активной жизненной позиции. Если вы готовы инвестировать как в свои финансы, так и в свое здоровье, то теплые дни на пенсии станут не только возможными, но и поистине счастливыми. Каждый момент может стать поводом для радости — будь то новые знакомства, интересные хобби или простое наслаждение жизнью.

Удачи вам в этом непростом, но увлекательном пути к счастливой пенсии!.