В последние годы стейблкоины становятся все более популярными среди инвесторов, благодаря своей способности сохранять стабильную стоимость и выполнять функции, сходные с традиционными валютами. Это приводит к тому, что крупные банки и финансовые технологии начинают активно исследовать и развивать свои собственные стейблкоины, стремясь занять свою долю на быстрорастущем рынке цифровых валют. В этой статье мы рассмотрим, как банки нацеливаются на рынок стейблкоинов и что это значит для будущего финансовых технологий. Первоначально сконструированные как решение для проблем волатильности, стейблкоины привлекли внимание как частных пользователей, так и крупных инвесторов. Их основная функция заключается в том, чтобы поддерживать паритет с традиционными валютами, обычно с долларом США.

Это позволяет пользователям избежать резких колебаний цен, которые характерны для таких криптовалют, как биткойн или эфириум. Банки, такие как Bank of America, Standard Chartered, PayPal, Revolut и Stripe, понимают значимость стейблкоинов в контексте трансакций, особенно в области трансграничных переводов. С каждым годом все больше людей выбирают стейблкоины в качестве альтернативы традиционным банковским системам, особенно в развивающихся странах, где доступ к банковским услугам может быть ограничен. Одной из ключевых причин роста интереса к стейблкоинам среди банков является увеличение регулирования в этой области. В последние месяцы наблюдается рост согласия регуляторов по поводу потенциала стейблкоинов как части финансовой системы.

США начинают внедрять более четкие правила, в то время как в Европе вводятся строгие нормы для операторов стейблкоинов. Это создает более предсказуемую среду для банков, желающих обязательно заниматься этой технологией. Кроме того, банки и финтехи стремятся использовать преимущества, которые стейблкоины могут предоставить. Например, они обеспечивают более быстрые и менее затратные методы для проведения трансакций, особенно для международных переводов. С помощью стейблкоинов банковские учреждения могут обрабатывать выплаты в реальном времени, что убирает необходимость в долгих ожиданиях, которые часто связаны с традиционными банковскими переводами.

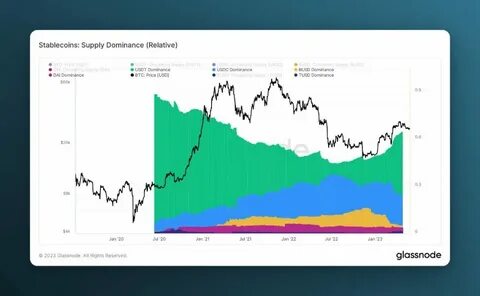

Недавние данные показывают, что объем трансакций с использованием стейблкоинов продолжает увеличиваться. В прошлом месяце он достиг 710 миллиардов долларов США, по сравнению с 521 миллиардом долларов в том же месяце прошлого года. Количество уникальных адресов для стейблкоинов также возросло на 50% и составило 35 миллионов. Это говорит о растущем интересе и принятии стейблкоинов на рынке. Кроме того, возможно появление собственных стейблкоинов у различных банков.

Такой шаг может привести к созданию гибридных финансовых систем, способных объединить лучшие черты традиционных банковских услуг и инновационных решений. Банки получают возможность предлагать своим клиентам более удобные и быстрые способы управления финансами. Конечно, внедрение стейблкоинов в банковскую систему не происходит без проблем. Существует множество вызовов, связанных с разработкой инфраструктуры для эффективного использования стейблкоинов и их интеграции в существующие системы. Безусловно, это требует инвестиций и усилий со стороны финтех-компаний и банков, но риски могут со временем оправдаться.

В свою очередь, такие шаги со стороны банков показывают, что финансовый сектор готов адаптироваться к меняющейся экономической среде и принятию новых технологий. Это также открывает двери для более инклюзивного финансового мира, где больше людей смогут получить доступ к финансовым услугам, ранее недоступным для них. В целом, рынок стейблкоинов представляет собой быстро развивающуюся область с огромным потенциалом, как для инвесторов, так и для пользователей финансовых услуг. С увеличением числа банков, внедряющих собственные стейблкоины, мы можем ожидать значительных изменений в том, как будут проводиться финансовые операции в будущем. Интеграция стейблкоинов в банковскую систему может привести к более эффективным и доступным финансовым услугам для широкого круга пользователей.

Таким образом, мониторинг данного сегмента рынка будет крайне важен как для специалистов по финансовым технологиям, так и для обычных потребителей. В заключение, можно сказать, что стейблкоины представляют собой важный инструмент для трансформации финансовых услуг. Банки и финтех-компании должны активнее исследовать и внедрять эту технологию, чтобы оставаться конкурентоспособными на рынке. Ближайшие годы обещают быть интересными с точки зрения развития стейблкоинов и их влияния на финансовую инфраструктуру в глобальном масштабе.