В последние годы криптовалюты и блокчейн-технологии стремительно трансформируют мир финансов. Одной из наиболее значимых тенденций стала популяризация стейблкоинов – цифровых валют, обеспеченных реальными активами и предназначенных для стабильного хранения стоимости. Появление и массовое внедрение стейблкоинов несёт серьёзные вызовы для традиционного банковского сектора, который в течение нескольких столетий оставался фундаментом финансовой системы. Закон GENIUS, недавно принятный в США, знаменует собой переломный момент, позволяющий ритейл-компаниям выпускать собственные стейблкоины на законных основаниях и под строгим контролем. В статье разберём, что именно предполагает GENIUS Act, почему крупные ритейлеры заинтересовались собственными цифровыми валютами и как эти изменения могут повлиять на будущее банковской отрасли.

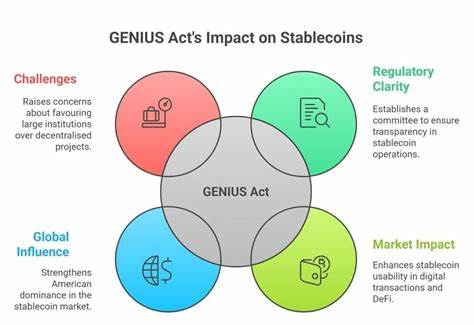

Основные положения закона GENIUS GENIUS Act является важной законодательной инициативой, направленной на регулирование интеграции стейблкоинов в финансовую систему США. Закон вводит чёткие нормы, согласно которым право выпускать розничные стейблкоины получают только застрахованные депозитные учреждения, такие как банки и кредитные союзы, а также некоторые одобренные негосударственные организации. Важным моментом является запрет на выпуск алгоритмических или необеспеченных стейблкоинов, что существенно снижает риски нестабильности и потери доверия со стороны потребителей. Такой подход помогает защитить пользователей от внезапных колебаний курса и проблем с ликвидностью, которые нередко наблюдались в более свободных и нерегулируемых сегментах крипторынка. Одновременно законодательство подчёркивает необходимость прозрачности резервов и регулярных аудитов, что создаёт основу для высокого уровня доверия.

Интерес ритейлеров к собственным стейблкоинам Сегодня крупные розничные компании с огромной клиентской базой, такие как Amazon и Walmart, рассматривают возможность внедрения своих стейблкоинов. В основе такого интереса лежит несколько ключевых мотивов. Прежде всего, традиционные платёжные системы и банки взимают значительные комиссии за обработку транзакций. При огромных ежедневных объёмах продаж эти проценты скапливаются в миллиарды долларов ежегодно. Выпуская собственные стейблкоины, розничные сети смогут существенно сократить расходы, связанные с посредниками в платежах.

Блокчейн-технологии позволяют производить мгновенные расчёты, что улучшит движение денежных средств, повысит прозрачность и ускорит финансовые операции не только внутри компании, но и с поставщиками. Кроме того, переход на собственные цифровые валюты открывает новые возможности для международных платежей. Сокращение затрат на обмен валюты и комиссии за трансграничные переводы позволит расширить географию клиентов и повысить привлекательность сервиса в глобальном масштабе. Особым преимуществом для розничных продавцов станет интеграция стейблкоинов с программами лояльности. За счёт цифровых монет возможно создание уникальных акций, вознаграждений и скидок, что усилит привязанность покупателей и повысит общий уровень сервиса.

Потенциал таких нововведений огромен и может коренным образом изменить привычные модели взаимодействия с клиентами, уделяя внимание не только экономии, но и удобству, персонализации и инновациям. Вызовы и угрозы для традиционного банковского сектора Нарастающая популярность розничных стейблкоинов может серьёзно повлиять на традиционные банки. Одной из главных опасностей является уход депозитных средств клиентов из классических банковских счетов в цифровые кошельки ритейл-стейблкоинов. Это приведёт к сокращению базового капитала, необходимого для кредитования физических и юридических лиц. Поскольку депозитные средства являются основой ликвидности банков и главным источником их доходов, сокращение этих ресурсов может ограничить возможности банков по выдаче кредитов и оказанию традиционных финансовых услуг.

Отсутствие механизма страхования, аналогичного системе Федеральной корпорации страхования вкладов (FDIC), у стейблкоинов, поддерживаемых негосударственными эмитентами, является дополнительным риском. В случае проблем с ликвидностью или неплатежеспособностью эмитента потребители могут столкнуться с потерями, чего никогда не произойдет при страховании FDIC в банках. Однако постепенно крупные финансовые учреждения начинают реагировать на вызов. Банки разрабатывают собственные цифровые валюты и механизмы защиты, позволяющие им оставаться конкурентоспособными в новой цифровой реальности. Адаптация банков и новые стратегии цифровизации Некоторые ведущие банки мира, например JPMorgan Chase, уже давно готовятся к переходу на цифровые валюты.

Банк стал одним из пионеров внедрения собственного стейблкоина JPM Coin, предназначенного для внутренних операций и оптимизации межбанковских платежей. После принятия GENIUS Act JPMorgan анонсировал запуск JPMorgan Deposit Token (JPMD) — цифрового аналога банковских депозитов с выплатой процентов и страхованием FDIC. Такой ход демонстрирует, как банки пытаются использовать свои конкурентные преимущества, такие как надежная инфраструктура, обязательное страхование вкладов и регулирование, чтобы удержать клиентов и при этом внедрять новейшие технологии. Будущее финансовой сферы формируется на стыке традиционного банкинга и инновационных цифровых продуктов. Важно, что подобные инициативы повышают уровень доверия к цифровым активам и способствуют формированию гибридной системы, где технологии и безопасность будут идти рука об руку.

Роль регулирования и защиты потребителей Закон GENIUS подчёркивает необходимость соблюдать баланс между инновациями и защитой интересов пользователей. Строгие требования по резервированию, аудитам и разрешённым эмитентам создают условия для стабильного развития новых финансовых инструментов. При этом закон гарантирует надёжность фондирования стейблкоинов и поддерживает прозрачность, что критически важно для сохранения доверия на рынке. Отсутствие подобного регулирования в прошлом приводило к многочисленным случаям обвала стоимости необеспеченных или слабо обеспеченных криптовалют, что часто оборачивалось серьёзными финансовыми потерями для участников рынка. Потенциал для мировой финансовой системы Появление и масштабирование розничных стейблкоинов способно существенно повлиять не только на американский рынок, но и на глобальную финансовую архитектуру.

Быстрые и дешёвые расчёты между странами могут привести к снижению роли традиционных корреспондентских банков и трансграничных платежных сетей. Однако конкуренция в этой области будет высокой. Для стабильного успеха необходимы сочетания инновационных технологий, регуляторного соответствия и доверия клиентов. Выводы Закон GENIUS открывает перед рыноком огромные возможности, позволяя крупным розничным игрокам выйти на арену цифровых финансов с собственными стейблкоинами. Это создаёт новые преимущества для пользователей в виде сниженных комиссий, ускоренных платежей и уникальных программ лояльности.

Вместе с тем, подобные изменения бросают вызов традиционным банкам, заставляя их искать новые пути адаптации и инвестировать в цифровые инновации. Банки с сильной инфраструктурой, поддержкой страхования вкладов и грамотной стратегией цифровой трансформации имеют существенные шансы сохранить и даже усилить свои позиции в условиях цифровой революции. Формирование гибридной системы, где симбиоз технологий и надёжности станет основой финансовой экосистемы, может стать ключом к успешному развитию отрасли в ближайшие десятилетия. В итоге, будущее финансов будет зависеть от способности участников рынка объединять инновации с высоким уровнем защиты и доверия.