Кредитные карты уже давно стали неотъемлемой частью повседневной жизни миллионов людей по всему миру. Благодаря удобству использования и привлекательным бонусам они предоставляют возможность совершать покупки без необходимости сразу тратить наличные. Однако при неправильном управлении карточным балансом владельцы часто сталкиваются с внушительными суммами процентов, которые существенно увеличивают общую стоимость займа. Чтобы избежать нежелательных финансовых сюрпризов, важно понимать, как именно работают проценты по кредитным картам и какие факторы влияют на их начисление. Проще говоря, проценты по кредитным картам — это плата, которую банк или финансовая организация взимает за использование предоставленного вами кредитного лимита, если вы не погасили задолженность полностью в установленный срок.

Средние процентные ставки по кредитным картам могут превышать 20 процентов годовых, что значительно дороже по сравнению с другими видами кредитов. Именно поэтому даже небольшая задержка в оплате может привести к быстрым и существенным накоплениям дополнительных затрат. Основа понимания начисления процентов лежит в понятии годовой процентной ставки, или APR (Annual Percentage Rate). Эта ставка отражает суммарный годовой процент, который вы заплатите, если будете носить непогашенный баланс. При оформлении кредитной карты банк присваивает определенный APR, учитывая вашу кредитную историю, рейтинг и финансовую репутацию.

Важно помнить, что кредитные карты обычно предлагают не одну ставку, а несколько: начиная от процента на покупки, заканчивая ставками на переводы баланса и снятие наличных. Каждый вид операции облагается своей процентной ставкой, варьирующейся в зависимости от условий договора и политики банка. При совершении покупок с использованием карты сумма сразу добавляется к вашему общему балансу, который нужно оплатить в срок. Большинство карт предлагают так называемый льготный период — это временной промежуток между датой закрытия счета и датой окончательного платежа, в течение которого проценты не начисляются, если баланс погашен полностью. Обычно льготный период длится около 20-25 дней.

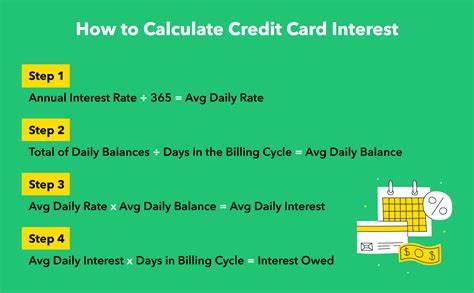

Если вы успеваете внести полную сумму долга до окончания этого периода, банк не начислит никакой процент. Однако если баланс остается частично неоплаченным, заем обретает статус кредитного долга, и дальше начинает работать установленная процентная ставка. Начисление процентов происходит ежедневно на основе среднего дневного остатка. Это означает, что банк суммирует ваши ежедневные задолженности в течение отчетного периода, делит полученную сумму на количество дней в цикле и применяет установленный дневной процент к полученной средней величине. При этом ежедневные набежавшие проценты, как правило, добавляются к основному долгу, что приводит к эффекту ежемесячной капитализации или начислению процентов на уже начисленные проценты.

Такой механизм способствует быстрому росту задолженности, если не предпринимать усилия по своевременному погашению. Также стоит учитывать, что в случае пропуска платежей банки могут применять повышенные штрафные процентные ставки, которые существенно выше базового APR. Эти штрафные ставки могут действовать длительное время, увеличивая долговую нагрузку и осложняя погашение задолженности. Кроме того, существуют отдельные ставки на операции снятия наличных, которые начинают начисляться сразу и часто выше ставок на обычные покупки. Процентные ставки по кредитным картам часто являются переменными.

Это значит, что они зависят от ключевых параметров финансового рынка, таких как ставка по федеральным фондам или базовая ставка банков. При изменении этих индикаторов банки пересматривают ставки по кредитным картам, что может привести к увеличению или снижению начислений процентов в зависимости от экономической ситуации. Чтобы максимально эффективно управлять кредитной картой и минимизировать переплаты, необходимо использовать некоторые проверенные стратегии. Оптимальным решением является полная оплата баланса в рамках льготного периода, что позволит избежать начисления процентов вовсе. Если полное погашение невозможно, рекомендуется вносить суммы, превышающие минимальный платеж.

Это значительно сокращает время выплаты долга и уменьшает сумму переплаченных процентов. Еще одним вариантом является выбор кредитных карт с промоакциями и льготными периодами с 0% годовых на определенный срок, обычно от 12 до 18 месяцев. Такие предложения позволяют совершать покупки или переводить баланс с другой карты без начисления процентов. Главное — внимательно следить за окончанием этого периода и успевать погасить задолженность, иначе после истечения бонусного срока будут начислены высокие процентные ставки. В некоторых случаях удается уточнить у кредитного учреждения возможность снижения ставки по кредитной карте.

Лояльным клиентам с хорошей историей оплат часто идут навстречу, снижая APR, что положительно сказывается на общем количестве выплат и сроках погашения. Также важным моментом является обращение в банк при возникновении финансовых трудностей: многие организации предоставляют программы поддержки с понижением ставок и индивидуальным графиком платежей. Знание о том, как работают проценты по кредитным картам, помогает не только избежать ненужных расходов, но и строить грамотный финансовый план. Использование кредитной карты без просрочек и с полным учетом всех условий договора позволяет сочетать получение преимуществ и выгод от безналичных платежей с контролем над своими обязательствами. Умение распознавать различные ставки и особенности начисления процентов дает возможность выбирать оптимальные предложения и минимизировать финансовые риски.

Таким образом, понимание механизмов начисления процентов по кредитным картам — это ключевой фактор, который помогает уверенно и ответственно пользоваться кредитным продуктом. Всегда важно тщательно изучать договорные условия, активно следить за сроками платежей и не поддаваться импульсивным тратам, чтобы сохранить финансовую стабильность и избежать излишних затрат на проценты.

![Karate with Steve Powell (1982) [video]](/images/15021151-5DDB-4977-9795-E3A0C09956FD)