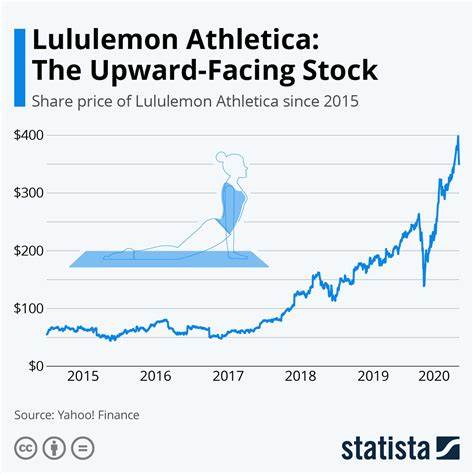

Акции компании Lululemon, одного из самых узнаваемых брендов в сегменте спортивной и йога одежды, на протяжении долгого времени были примером успешных инвестиций с впечатляющей доходностью. Однако в последние годы динамика активов компании сильно изменилась, и многие инвесторы задаются вопросом: закончился ли звездный час Lululemon? Чтобы разобраться в этой ситуации, стоит изучить ключевые факторы, повлиявшие на снижение стоимости акций, а также перспективы бренда на ближайшее будущее. Начнем с обзора динамики рынка и показателей компании. Акции Lululemon достигли своего рекордного максимума в декабре 2023 года, когда цена одного инструмента превысила отметку в 511 долларов. Этот уровень свидетельствовал о более чем 5,500% росте по сравнению с ценой IPO в 2007 году.

Такая впечатляющая доходность сделала Lululemon культовым примером успеха на рынке розничной торговли спортивной одеждой. Однако к середине 2025 года цена опустилась примерно до 220 долларов, что отражает снижение на 60% от максимумов. Причины такого падения достаточно комплексны. Во-первых, компания столкнулась с замедлением роста в Северной Америке – важнейшем рынке сбыта. Экономическая ситуация в регионе сопровождалась снижением потребительских расходов и изменением предпочтений покупателей, которые стали более ориентированы на бюджетные бренды и альтернативные предложения.

Во-вторых, усиление конкуренции поставило Lululemon в непростое положение. Помимо крупных игроков, таких как Amazon и Costco с их собственными постоянными линиями одежды, на рынке набирают силу нишевые бренды с агрессивной маркетинговой стратегией и привлекательным соотношением цены и качества, такие как Alo Yoga, Vuori и Gymshark. Третий фактор – торговые тарифы и макроэкономические препятствия, которые увеличили затраты на производство и логистику, снизив маржинальность компании. Все эти моменты вместе взятые не позволили Lululemon оправдать высокие ожидания инвесторов, что выразилось в замедлении темпов роста выручки. За последние три года показатели годового увеличения выручки снизились с 30% в 2022 году до всего 10% в 2024 году.

Аналогичная тенденция наблюдается и в динамике продаж на постоянных торговых точках, которые упали с 16% до 4%. Несмотря на трудности, Lululemon способна похвастать рядом достижений и успешно выполненных стратегических задач. Помимо прочего, компания развивала цифровой канал продаж и расширяла международное присутствие. Ее программа "Power of Three", запущенная в 2019 году, ставила целью удвоение выручки от цифровых продаж, удвоение доходов от сегмента мужской одежды и учет экспансии на зарубежные рынки. Эти цели были достигнуты задолго до планируемого срока, что позволило Lululemon сформировать обоснованный оптимизм на будущее.

В 2022 году стартовал второй этап "Power of Three x2", который должен был еще сильнее увеличить масштабы бизнеса к 2026 году. В то же время, падение темпов роста и усиление конкурентных рисков заставляют пересмотреть оценки перспектив компании. Некоторые аналитики считают, что текущее снижение акций отражает реалистичное снижение ожиданий и, возможно, цена уже «спрогнозировала» все главные риски. С точки зрения фундаментального анализа, Lululemon сохраняет сильный бренд и лояльную базу клиентов, что является важным активом в отрасли. Кроме того, компания продолжает инвестировать в инновации и новые продуктовые линии, а также усиливать свой фокус на международных рынках, где потенциал для роста значительно выше.

Среди дополнительных возможностей для компании стоит выделить развитие мужской линии одежды – сегмента, который значительно отстает по объемам от женских коллекций, но демонстрирует хорошие перспективы роста и расширения целевой аудитории. Кроме того, Lululemon активно внедряет мероприятия, ориентированные на укрепление сообщества и формирования долгосрочных отношений с покупателями, что помогает снижать текучесть клиентов и увеличивать повторные продажи. Однако нельзя не учитывать и значимые вызовы, которые могут помешать реализации амбициозных планов. Для успеха в условиях жесткой конкуренции необходимо эффективно балансировать цену и качество, а также адаптироваться к меняющимся трендам в индустрии одежды и спорта. Пандемийный опыт показал, что устойчивость к внешним шокам и умение быстро менять стратегию – важные качества для бизнеса в текущих рыночных условиях.

В заключение, можно сказать, что несмотря на существенное снижение стоимости акций и замедление роста, говорить о полном крахе Lululemon преждевременно. Компания обладает большим потенциалом, сильным брендом и успешными стратегическими инициативами, которые могут привести к восстановлению и дальнейшему развитию. Тем не менее, инвесторам стоит внимательно следить за конкурентным ландшафтом, макроэкономическими условиями и эффективностью управления. Иными словами, "вечеринка" для акций Lululemon еще не закончилась, но она требует новых правил игры и адаптации к реалиям современного рынка.