Экономическое управление в Европейском Союзе представляет собой динамично развивающуюся систему правил, институтов и процедур, направленных на поддержание устойчивого роста, финансовой стабильности и единого экономического пространства. За последние десятилетия структура экономического управления ЕС претерпела значительные преобразования, отвечая на внутренние вызовы и внешние кризисы. Рассмотрим ключевые этапы эволюции экономического управления в Европейском Союзе и современные тренды, которые формируют будущие направления развития этой критически важной сферы. Началом формирования единой экономической политики можно считать подписание Маастрихтского договора в 1992 году. Это событие стало фундаментом для создания экономического и валютного союза (ЭВС) и введения единой валюты — евро.

Маастрихтский договор ввел важнейшие ограничения для стран-членов в области макрофинансовой дисциплины, ограничив государственные дефициты уровнем в 3% от ВВП и государственный долг — 60% ВВП. Эти параметры должны были обеспечить бюджетную устойчивость и способствовать сбалансированному экономическому росту в зоне евро. С началом использования евро в 1999 году возросла потребность в скоординированной политике по контролю над экономической ситуацией в странах-членах. В ответ на это были приняты комплексные законодательные пакеты, известные как «Шесть пакетов» (Six Pack) и «Два пакета» (Two Pack), которые усилили фискальный надзор и расширили механизмы мониторинга бюджетной дисциплины и макроэкономической устойчивости. Эти меры позволили усилить контроль над выполнением правил, включая автоматические санкции за нарушения и укрепление роли Европейской комиссии в экономическом надзоре.

Однако с годами стало очевидно, что существующая система имеет недостатки, особенно в условиях новых экономических вызовов и кризисов. Особенно ярко это проявилось во время финансового кризиса 2008-2009 годов и последующей долговой кризи в еврозоне. Кризисы выявили слабые места в управлении и необходимости совершенствования механизмов санкций, политики фискальной консолидации и координации мер внутри ЕС. В 2012 году был принят Так называемый Фискальный пакт (Fiscal Compact), который представил более жесткие требования к бюджетной дисциплине. Этот договор, подписанный 22 государствами, расширил обязательства по проведению структурного дефицита не более 0,5% ВВП и в целом повысил уровень ответственности национальных правительств перед общим союзным экономическим пространством.

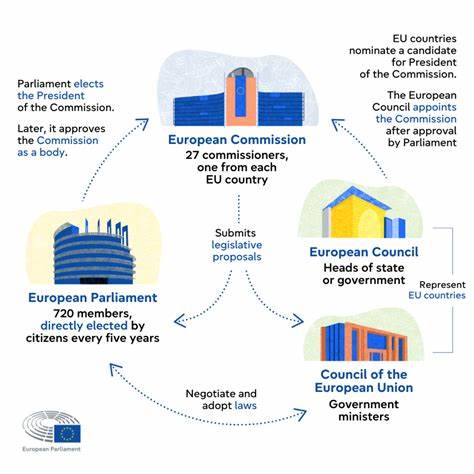

Европейская комиссия начала систематически оценивать выполнение странами этих требований, что позволило повысить прозрачность и предсказуемость экономической политики. Одним из ключевых стратегических документов, определяющих развитие экономического и валютного союза, стал Отчет пяти президентов, опубликованный в 2015 году. В нем зафиксирована амбициозная цель — завершить формирование устойчивого и интегрированного ЭВС к 2025 году. Отчет выделяет четыре взаимосвязанных направления укрепления — экономический, финансовый, фискальный и политический союзы. Одним из предложений стало создание национальных советов по конкурентоспособности и укрепление роли Европейского фискального совета, что направлено на улучшение координации реформ и повышения доверия к экономической политике.

После публикации отчета последовала серия конкретных инициатив. В 2015 году Европейская комиссия приняла пакет мер по реализации ключевых пунктов плана — пересмотр европейского семестра, который отвечает за координацию экономической политики стран ЕС, создание независимых институтов и продвижение завершения банковского союза, включая разработку системы европейского страхования вкладов, что стало важным шагом в укреплении финансовой устойчивости. В 2020 году началась очередная масштабная ревизия экономического управления, включающая пересмотр правил «Шесть пакетов» и «Два пакета». Эта инициатива была направлена на поиск баланса между необходимостью дисциплины и гибкостью, особенно в контексте вызовов, вызванных пандемией COVID-19. Общенациональные консультации позволили собрать разносторонние мнения об оптимальных способах модернизации макроэкономического надзора, что подчеркивает открытый и инклюзивный характер процесса реформирования.

Особое значение в последние годы приобретает вопрос цифровизации экономики и её влияния на экономическое управление. Европейский Союз сталкивается с необходимостью адаптировать макроэкономические стратегии к новым реалиям, связанным с развитием цифровых технологий, изменением структуры рынков и необходимостью обеспечения устойчивого роста в условиях глобальных трансформаций. Ключевым событием последних месяцев стало вступление в силу новой рамки экономического управления с 30 апреля 2024 года. Она направлена на дальнейшее повышение эффективности механизмов надзора, усиление роли институциональных структур и поддержку устойчивого экономического роста. Новый пакет реформ включает обновленные правила отчетности, усовершенствование контроля за государственными финансами и повышение прозрачности бюджетных процессов.

Экономическое управление ЕС сегодня — это многогранная система, которая объединяет законодательные инициативы, контрольные механизмы и институциональные меры, призванные обеспечить стабильность и развитие единого экономического пространства. Эволюция этой системы показывает глубину интеграции в Союзе и готовность адаптироваться к новым вызовам и изменениям во внутренней и мировой экономике. Перспективы дальнейшего развития экономического управления связаны с укреплением координации на уровне ЕС, расширением институциональных полномочий и интеграции новых стратегий устойчивого развития. В числе приоритетов — поддержка экологической трансформации, цифровизации, а также повышение социальной справедливости и конкурентоспособности. В итоге, эволюция экономического управления Европейского Союза является примером успешной комплексной реформы, направленной на баланс между национальным суверенитетом и эффективной интеграцией.

Современная система экономического управления ЕС играет ключевую роль в обеспечении экономической стабильности и создании условий для долгосрочного прогресса всех стран-членов.