В современном мире финансовая репутация играет решающую роль, когда речь заходит о возможности взять кредит, оформить ипотеку или получить выгодную кредитную карту. Одним из ключевых показателей, на который ориентируются кредиторы, является ваш FICO счет — показатель, формируемый на основе анализа вашей кредитной истории. Но что именно представляет собой этот рейтинг и почему так важно знать свое число FICO? Разберемся подробнее. FICO — это аббревиатура от Fair Isaac Corporation, компании, которая разработала первую кредитную скоринговую модель в 1989 году. С тех пор именно этот показатель стал «золотым стандартом» оценки кредитоспособности заемщиков.

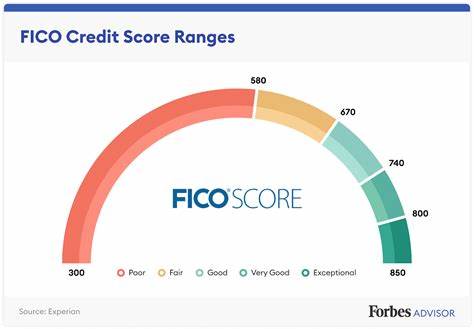

Его используют большинство финансовых учреждений для быстрого и объективного анализа риска, связанного с выдачей займов. Фактически FICO счет — это трехзначное число, отражающее вашу финансовую репутацию на основе информации, содержащейся в кредитных отчетах. Шкала варьируется от 300 до 850 баллов. Чем выше результат, тем меньше риск неплатежей по кредитам, и тем более привлекательным заемщиком вы считаетесь. При подсчете FICO учитываются пять ключевых факторов, каждый из которых имеет разный вес в общем балле.

Наиболее значимым аспектом является история платежей — она составляет около 35% оценки. Регулярные своевременные платежи значимо повышают рейтинг, тогда как просрочки, банкротства и другие негативные записи снижают показатель и могут серьезно повредить вашей кредитной репутации. Вторая по важности составляющая — сумма задолженностей и уровень их использования, что занимает примерно 30% от общего рейтинга. Чем ниже текущая задолженность по отношению к доступному кредиту, тем лучше. Максимальный процент использования кредитных карт рекомендуется не превышать 30%.

Долговая нагрузка, выходящая за рамки этого значения, воспринимается как потенциальный риск. Продолжительность кредитной истории влияет на 15% оценки. Более длинный опыт успешного управления кредитами создает благоприятный имидж заемщика. Новые и короткие учетные записи могут восприниматься кредиторами с настороженностью. Новые кредиты составляют около 10% от балла.

Открытие множества новых счетов за короткий промежуток времени или большое число запросов на кредитные проверки может негативно сказаться на рейтинге. Оставшиеся 10% отводятся разнообразию кредитных продуктов в вашем портфеле. Комбинация кредитных карт, автомобильных, ипотечных и прочих займов показывает способность управлять разными видами задолженности. Знание своего FICO счета дает множество преимуществ. Во-первых, оно помогает понять, насколько вы привлекательны для банков и других кредиторов.

Во-вторых, вы можете прогнозировать условия будущих кредитов: ставки по процентам, сроки и максимальные суммы займа. В-третьих, регулярный мониторинг своего рейтинга дает возможность вовремя выявить ошибки в кредитной истории и скорректировать их, что в конечном итоге сэкономит ваши деньги и убережет от отказов. Важно отметить, что не существует одного универсального FICO счета. Разные версии модели применяются в зависимости от типа кредита и кредитора. К примеру, FICO Score 8 — самый распространенный вариант, используемый для классификации большинства потребительских кредитов.

Однако существует FICO Score 9, более щадящий к медицинским задолженностям и учету оплаченных долгов. Новые версии, включая FICO 10 и 10T, обещают более точную оценку риска, но внедряются поэтапно. Кроме того, имеются специализированные отраслевые оценки, например, для автокредитов или кредитных карт, которые придают больший вес релевантным для конкретного вида займа характеристикам заемщика. Как же улучшить свой FICO счет? Существует несколько проверенных стратегий. Регулярные и своевременные выплаты по долгам — наиболее надежный способ повышения рейтинга.

Даже одна просрочка может существенно снизить балл. Управление уровнем задолженностей, особенно сокращение использования кредитных лимитов, способствует росту показателя. Попытки быстрого увеличения лимита карты без увеличения баланса также помогают уменьшить коэффициент использования кредита. Еще одним действенным методом является становление авторизованным пользователем кредитной карты близкого человека с положительной кредитной историей. Это позволяет вашей кредитной истории получить «позитивные» записи, что может повысить FICO score.

Мониторинг кредитных отчетов также необходим для своевременного выявления неточностей и возможных мошеннических действий. Бесплатные отчеты можно получить на специальных платформах, и при обнаружении ошибок их можно оспорить и исправить. Важно помнить, что улучшение кредитного рейтинга — это долгосрочный процесс. Хотя можно добиться позитивных изменений в течение нескольких месяцев, для достижения идеального балла требуется постоянная финансовая дисциплина и грамотное управление долгами. Понимание принципов работы FICO счета и его значимости позволит любому человеку сделать осознанные шаги к улучшению своей кредитной истории, а значит — к более выгодным финансовым возможностям и стабильному будущему.

Уделите внимание своему кредитному здоровью уже сегодня, и это обернется уверенной позицией на рынке финансовых услуг завтра.