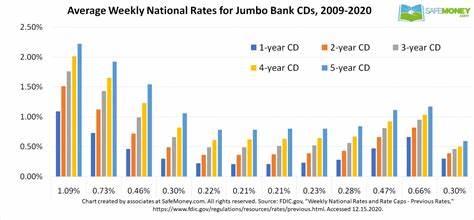

В мире финансов, где каждый процент имеет значение, определение лучших ставок по депозитным сертификатам (CD) на срок два года на октябрь 2024 года становится актуальной и важной темой для инвесторов и сберегателей. Депозитные сертификаты представляют собой безопасный и стабильный способ вложения средств, и с учетом текущих экономических реалий, выбор правильного контракта может значительно повлиять на финансовое благополучие граждан. Ставки по депозитным сертификатам варьируются в зависимости от учреждения, типа CD, а также от сроков хранения. С приближением октября 2024 года, многие финансовые учреждения начали предлагать новые и конкурентоспособные ставки, которые могут заинтересовать как консервативных инвесторов, так и тех, кто ищет альтернативные способы сбережения. На данный момент на рынке можно наблюдать различные предложения от банков и кредитных союзов, которые значительно увеличили свои ставки по CD.

В то время как традиционно ставки могли варьироваться от 0,5% до 1,5%, в этом году они достигли новых высот, и некоторые учреждения предлагают ставки до 3% годовых. Это вызвано изменениями в экономической политике, а также ростом ключевой процентной ставки центробанков в ответ на инфляционные давления. Одним из наиболее привлекательных предложений на рынке стало предложение от крупного национального банка, предлагающего 3% годовых на срок 24 месяца. Это не только значительно выше среднего показателя по рынку, но и обеспечивает стабильный доход на протяжении всего периода хранения. Такой подход к депозитам отлично подходит для тех, кто хочет зафиксировать свою прибыль на длительный срок, минимизируя риски.

Другим значимым игроком на рынке депозитных сертификатов стал местный кредитный союз, который предлагает даже более высокую ставку — до 3,25% на двухлетние CD для новых клиентов. Это предложение, однако, имеет свои условия, такие как минимальная сумма вклада и необходимость открытия дополнительных аккаунтов. Тем не менее, несмотря на дополнительные ограничения, такая ставка привлекает многих инвесторов. Стоит отметить, что выбор подходящего депозитного сертификата должен основываться не только на процентной ставке. Важно учитывать также условия вывода средств, штрафы за досрочное снятие и дополнительные преимущества, которые могут предложить финансовые учреждения.

Некоторые банки предлагают опции с гибкими условиями, позволяя клиентам получать доступ к своим средствам в случае необходимости, но с небольшим снижением процентной ставки. Конечно, ключевыми потребностями любого инвестиционного решения являются безопасность и ликвидность. Депозитные сертификаты, как правило, обладают низким уровнем риска, поскольку они застрахованы Федеральной корпорацией страхования депозитов (FDIC) до суммы в 250,000 долларов на одного вкладчика. Это делает их безопасным выбором для сохранения капитала, особенно в неопределенные экономические времена. Однако инвесторам следует быть осторожными и обращаться к репутации финансового учреждения.

Непроверенные и менее известные банки могут предлагать привлекательные ставки, но иногда это может скрывать риски, связанные с надежностью и возможностью обращения за вкладом. Рекомендуется заранее проводить детальный анализ и ознакомиться с отзывами клиентов перед тем, как принимать решение о вложении своих средств. Кроме того, в условиях растущих ставок по депозитам стоит рассмотреть альтернативные инвестиционные возможности. Например, некоторые инвесторы выбирают облигации, акции с дивидендами или даже инвестиционные фонды. Хотя эти варианты могут предоставить более высокий доход, они также связаны с более высоким уровнем риска, что делает выбор более сложным.

Тенденции на финансовом рынке также показывают, что многие потребители начинают обращать внимание на различные онлайн-банки, которые предлагают выгодные условия и высокие ставки. В условиях цифровизации, возможность открывать счета и управлять финансами онлайн становится все более популярной, что в свою очередь заставляет традиционные банки повышать свои ставки, чтобы оставаться конкурентоспособными. Следует также учитывать, что общее состояние экономики и уровень инфляции могут оказывать влияние на ставки по депозитам. Высокая инфляция, с одной стороны, может привести к повышению ставок в ответ на необходимость защитить покупательную способность вкладчиков. С другой стороны, экономическая нестабильность может заставить банки снижать ставки для управления своими рисками.