В последние годы цифровые активы, такие как криптовалюты и токенизированные активы, набирают всё большую популярность, трансформируя финансовую индустрию. Однако несмотря на растущий интерес банков к этой сфере, правовая неопределенность и отсутствие четких регуляторных рамок остаются главными препятствиями для их широкого использования. Банкам необходимо иметь более ясное понимание правил, чтобы уверенно работать с цифровыми активами и минимизировать риски, связанные с этим динамичным сегментом. Текущая ситуация на рынке цифровых активов характеризуется быстрым развитием технологий и появлением новых бизнес-моделей. При этом регуляторы во многих странах, включая США, пока не успевают создавать стандарты, которые бы обеспечивали единообразное регулирование.

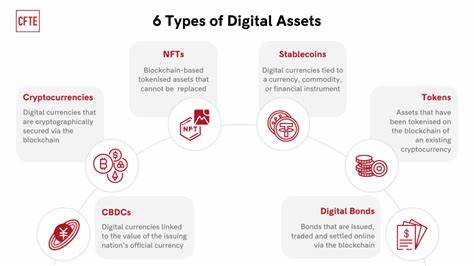

В США, например, Office of the Comptroller of the Currency (OCC) недавно сделала шаг навстречу банковскому сектору, выпустив письмо с интерпретацией, которое позволяет национальным банкам более активно участвовать в операциях с цифровыми активами. Этот документ стал важным сигналом для финансового сообщества, но общие правила все еще остаются размытыми. Проблема в том, что цифровые активы не вписываются в традиционные финансовые категории и обладают уникальными свойствами. Они включают децентрализованные приложения, токены, смарт-контракты, а также различные типы криптовалют, такие как стабильные коины, которые привязаны к стоимости реальных активов или валют. Банкам, стремящимся взаимодействовать с этими активами, крайне важно понимать их правовой статус, требования по комплаенсу и потенциальные риски, связанные с противодействием отмыванию денег (AML) и финансированию терроризма (CFT).

Еще одной связанной с этим проблемой остается политика федеральных регуляторов. Федеральная резервная система, Федеральная корпорация по страхованию депозитов (FDIC) и прочие ведомства временами меняют свои подходы к регулированию криптовалют и связанных с ними проектов. В 2025 году наблюдалось постепенное смягчение ряда ограничений, отмена некоторых ранее введенных запретов и пересмотр руководств, что создало определенную неопределенность среди банковских учреждений. Текущие изменения в работе некоторых организаций, такие как кадровые сокращения в FDIC и перестановки в Комиссии по защите прав потребителей, усугубляют ситуацию. Понимание и соблюдение законодательства становится еще более сложным в свете различных инициатив на уровне Конгресса и исполнительной власти США.

Политические споры, связанные с цифровыми активами, часто отражаются на регуляторной политике. Например, демократические и республиканские законодатели имеют разный взгляд на степень запрета или поддержки криптовалют, что влияет на формирование нормативной базы. Некоторые из ключевых игроков отрасли призывают к снятию барьеров для банковского внедрения криптосервисов, что может стимулировать технологические инновации и улучшить доступ клиентов. Рост популярности стабильных коинов и токенизации активов также подчеркивает необходимость регулирования. Отчеты крупнейших финансовых институтов прогнозируют значительное увеличение объемов стабильных коинов в обороте к 2030 году — от 1,6 до 3,7 триллионов долларов.

Это свидетельствует о серьезном интересе к цифровой экосистеме и новых возможностях для международных платежей, хранения стоимости и прочих финансовых сервисов. Несмотря на это, банки выражают озабоченность по поводу отсутствия четких регуляторных ориентиров. Без прозрачных правил сложно разрабатывать собственные продукты и принимать сложные решения в области управления рисками. Нехватка согласованных норм также ставит под вопрос необходимость обновления внутренних политик по безопасности, аудиту и работе с клиентскими данными. Роль образовательных и консультативных инициатив в банковском секторе становится как никогда важной.

Многие банки ищут партнеров и поставщиков технологий, которые помогают создавать надежную инфраструктуру для работы с цифровыми активами. Повышение квалификации сотрудников, внедрение систем контроля и мониторинга — все это требует серьезных инвестиций, которые оправданы только при условии ясных и стабильных регулятивных рамок. Перспективы дальнейшего развития банковского взаимодействия с цифровыми активами выглядят многообещающими. Важность создания гибкой законодательной среды, которая бы стимулировала инновации и одновременно обеспечивала защиту клиентов и финансовой стабильности, признается как самими участниками рынка, так и государственными органами. Примеры других стран показывают, что четкое регулирование способствует притоку инвестиций и интеграции новых технологий в рамках традиционной финансовой системы.

В заключение, ключ к успешному развитию цифровых активов в банковском секторе находится в создании понятных, продуманных и устойчивых правил. Регуляторы должны продолжать диалог с индустрией, привлекать экспертов и учитывать международный опыт. Только таким образом можно будет обеспечить доверие участников рынка, снизить риски и раскрыть весь потенциал инновационных технологий в финансовом секторе. Для банков ясные правила означают не только возможность легально работать с цифровыми активами, но и шанс стать лидерами в новой эпохе цифровой экономики.