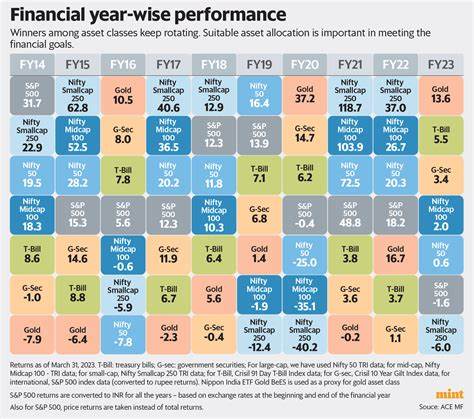

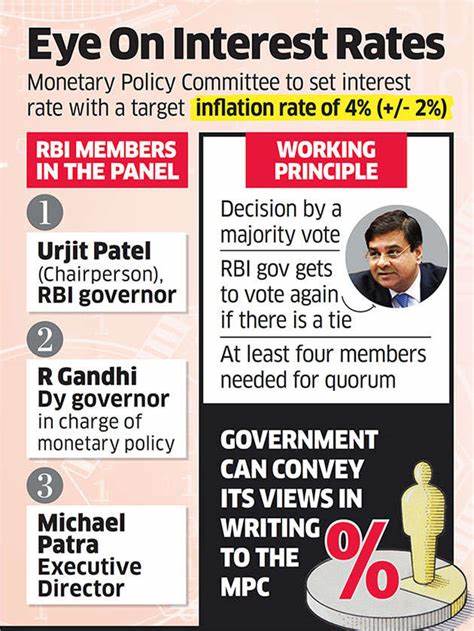

9 октября 2023 года Резервный банк Индии (RBI) провел очередное заседание Комитета по монетарной политике (MPC), на котором были озвучены важные решения, способные оказать значительное влияние на экономику страны и финансовые рынки. Одним из главных вопросов, вынесенных на обсуждение, стали ставки по фиксированным депозитам. Эксперты предупреждают, что привлекательные процентные ставки могут не продлиться долго, и сейчас самое время воспользоваться возможностью, чтобы зафиксировать высокие доходы. В условиях глобальных экономических изменений и неоднозначной финансовой ситуации в стране, решения RBI всегда привлекают внимание бизнеса и рядовых граждан. Комитет по монетарной политике регулярно пересматривает экономические прогнозы, оценивает инфляцию и определяет направление процентных ставок, что сильно влияет на стоимость заимствований и привлекательность сбережений.

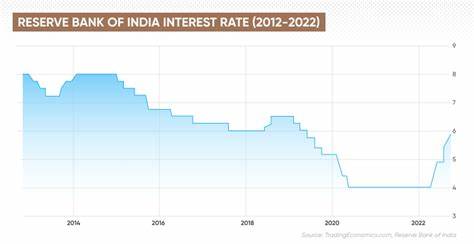

На последнем заседании, после анализа текущей экономической ситуации, было решено сохранить процентные ставки на прежнем уровне. Однако многие аналитики и экономисты скептически восприняли данное решение, полагая, что в ближайшем будущем может произойти их снижение. Это связано с несколькими факторами, среди которых высокая инфляция, колебания на международных рынках и необходимость стимулирования экономического роста. Анализируя текущую ситуацию, важно отметить, что ставки по фиксированным депозитам в последнее время существенно возросли, и банки активно конкурируют за привлечением вкладчиков, предлагая высокие ставки. Однако, по мнению специалистов, данный тренд может быть временным.

В случае, если RBI решит изменить ключевую процентную ставку в течение ближайших месяце-два, это может привести к значительному снижению доходности по депозитам. Таким образом, вкладчикам стоит задуматься о том, как максимально эффективно использовать текущие предложения. Одной из интересных и привлекательных стратегий для граждан является бронирование фиксированных депозитов в этот период. Многие банки сейчас предлагают привлекательные условия, включая повышенные ставки на долгосрочные вклады. По данным "The Economic Times", полагается, что эти условия могут продлиться недолго, и вкладчики, которые не успеют воспользоваться ими, рискуют упустить возможность получения высоких доходов.

Кроме того, стоит учитывать, что ставки по фиксированным депозитам влияют на другие финансовые инструменты, такие как кредиты и ипотеки. Если RBI окончательно решит снизить ставки, это автоматически повлияет на расходы заимствований, сделав кредиты более доступными. Однако, многие эксперты полагают, что жителям Индии не следует спешить с решениями, исходя из краткосрочных тенденций. Инвестиции в фиксированные депозиты остаются одним из самых надежных способов сбережения и увеличения капитала для среднего класса. В условиях нестабильной экономической ситуации, вкладчики стремятся не только сохранить свои сбережения, но и получить на них максимально возможный доход.

Особенно это актуально для людей, которые планируют использовать накопленные средства на важные жизненные цели, такие как покупка недвижимости, образование детей или создание финансовой подушки безопасности. Выбор между краткосрочными и долгосрочными фиксированными депозитами также играет важную роль в стратегии сбережений. Краткосрочные вклады могут предложить более высокую процентную ставку в данный момент, однако в долгосрочной перспективе фиксированные депозиты могут быть более выгодными. Например, если вкладчик забронирует долгосрочный депозит сейчас, он сможет зафиксировать выгодную процентную ставку, даже если в дальнейшем ставки пойдут вниз. Это обеспечивает дополнительную финансовую стабильность.

Вместе с тем, следует внимательно изучить условия банков, предлагающих фиксированные депозиты. Некоторые учреждения могут взимать штрафы за досрочное снятие средств, что нужно учитывать при планировании своих инвестиций. Важно найти сбалансированный подход между рисками и доходностью и выбрать тот банк, который сможет предложить наиболее выгодные условия. Среди рекомендаций экспертов также упоминается, что потенциальные вкладчики должны учитывать собственные финансовые цели и временные перспективы. Например, если деньги понадобятся в ближайшие несколько месяцев, возможно, стоит рассмотреть альтернативные варианты сбережений, такие как сберегательные счета с повышенной процентной ставкой.

Тем не менее, если у человека есть возможность заморозить средства на более длительный срок, то фиксированные депозиты могут стать одним из самых разумных выбора в нынешних условиях. Несмотря на определенные риски, рынок фиксированных депозитов в Индии продолжает привлекать внимание граждан, желающих использовать свои сбережения с максимальной выгодой. Последнее заседание RBI и предупреждения о возможном падении ставок по фиксированным депозитам подчеркивают важность своевременного принятия решений в сфере финансового планирования. В заключение, текущая ситуация на рынке фиксированных депозитов в Индии требует от вкладчиков внимательности и проактивного подхода. Очень скоро привлекательные условия могут стать менее выгодными, и возможно, именно сейчас самое лучшее время, чтобы зафиксировать высокий процент по депозитам.

Тем, кто еще не определился с выбором, стоит обратиться к профессиональным финансовым консультантам и детально изучить все возможные варианты.