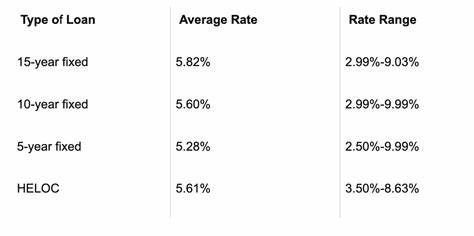

В последние годы рынок недвижимости стал свидетелем появления новых финансовых инструментов, которые значительно облегчают процесс обеспечения долгосрочного финансирования для строительных проектов. Одним из таких инструментов является заем take-out. Этот вид кредита позволяет заемщикам преобразовать краткосрочные займы в более стабильные долговые обязательства, что идеально подходит для компаний, занимающихся строительством. Такой заем, по сути, является долгосрочным финансированием, которое заменяет существующие краткосрочные займы. На практике это заключается в замене временного финансирования, например, строительного кредита, на долгосрочную ипотеку.

Кредиторы, которые предлагают такие займы, обычно являются крупными финансовыми организациями, такими как страховые или инвестиционные компании. На первом этапе заемщик получает краткосрочный кредит для завершения строительства, а затем, после его завершения, получает take-out заем для погашения первоначального долга. Суть take-out займа состоит в том, чтобы предоставить заемщику возможность получить более выгодные условия кредита, включая более низкую процентную ставку и более продолжительный срок погашения. Это важный аспект, особенно в условиях современных экономических реалий, когда краткосрочные кредиты могут обременять заемщика высокими процентами и жесткими условиями. Зачастую при использовании take-out займа поток денежных средств становится более управляемым, что способствует более устойчивому развитию бизнеса.

Как правило, взять такой заем могут все типы заемщиков, но наиболее распространен он в сфере недвижимости. Компании, занимающиеся строительством, нередко сталкиваются с необходимостью финансировать проект на этапе его создания. Как правило, это требует значительных первоначальных вложений, что заставляет застройщиков прибегать к высокоизвиняющимся краткосрочным займам. Однако, как только проект завершен и объект недвижимости готов к эксплуатации, у компании появляется возможность заменить этот краткосрочный заем на более выгодный long-term credit. Рассмотрим пример, который поможет лучше понять преимущества take-out займа.

Допустим, строительная компания под названием XYZ получает разрешение на строительство офисного здания и берет краткосрочный кредит на 18 месяцев для финансирования этого проекта. В процессе строительства, которое завершилось за 12 месяцев, компания принимает решение о получении take-out займа. Теперь, имея завершенный проект, XYZ имеет возможность взять заем с более низкой процентной ставкой, а также с более длительным сроком погашения – например, на 15 лет. Такой подход не только позволяет погасить первоначальный краткосрочный заем, но и значительно сократить финансовую нагрузку на компанию. Теперь XYZ может выплачивать новый заем небольшими ежемесячными платежами на благоприятных условиях.

Кроме того, заемщик экономит на процентных ставках, поскольку за счет улучшения кредитной истории и наличия ликвидного актива в виде готового здания он получает более favorable terms. Важно отметить, что take-out заем не следует путать с cash-out refinancing, который представляет собой некоторое расширение уже существующего кредита с целью получить дополнительные средства. Наоборот, take-out заем является совершенно новым продуктом, целью которого является замена краткосрочного кредита на долгосрочный. Так как take-out займы являются более доступны для заемщиков, обладающих построенными объектами, это, в свою очередь, создает выгодные условия для банков и других финансовых учреждений. Надежные кредиты, обеспеченные ликвидными активами, позволяют кредиторам снижать риски и предлагать привлекательные условия для своих клиентов.

С точки зрения бизнеса, использование take-out займов имеет множество преимуществ. Они обеспечивают стабильность финансирования, позволяют компаниям оптимизировать свои финансовые потоки и обеспечивают большую гибкость в управлении денежными средствами. Кроме того, успешное завершение проекта и получение take-out займа может повысить репутацию застройщика, что, в свою очередь, привлекает новых клиентов и партнеров. Часто задаваемым вопросом остается уровень доступности take-out займов. В целом, для заемщиков с завершенными проектами найти подходящих кредиторов не является сложной задачей.

Существуют и другие достоинства, которые делает take-out займы желанными для многих. Ключевое преимущество заключается в том, что заемщики могут рассчитывать на более выгодные условия – от процентной ставки до сроков погашения. Таким образом, для тех, кто вовлечен в мир недвижимости, понимание сути take-out займов – это важный аспект, который может значительно помочь в управлении бизнесом. Объединив в себе элементы долгосрочного финансирования с возможностями для экономии на процентных выплатах, take-out займы становятся незаменимым инструментом для застройщиков, стремящихся к стабильности финансирования и снижению финансовой нагрузки. В заключение, можно сказать, что take-out заем является важным финансовым инструментом, который позволяет строителям и другим участникам рынка недвижимости оптимизировать свои расходы и снизить риски, связанные с краткосрочными займами.

Это своеобразный мост между началом строительства и его успешным завершением, который открывает двери для более выгодных финансовых условий и возможностей в будущем. С каждым днем все большее число строителей и компаний осознает важность этого инструмента, делая его неотъемлемой частью современной стратегий финансирования в сфере недвижимости.