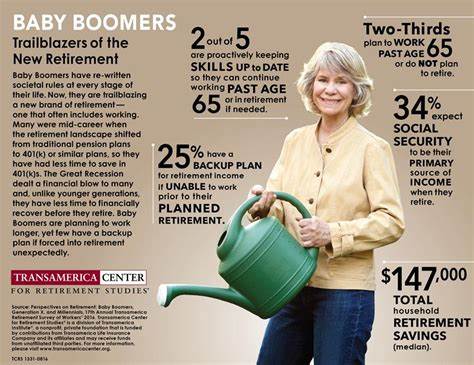

Поколение бэби-бумеров, родившееся примерно с середины 1940-х до середины 1960-х годов, все чаще сталкивается с вызовами при подготовке к пенсии. Статистика свидетельствует, что значительная часть представителей этой демографической группы не имеет достаточных сбережений, чтобы чувствовать себя финансово уверенно после выхода на заслуженный отдых. Средние накопления на момент приближения к пенсии выглядят далеко не утешительно, особенно с учетом того, что период выхода на пенсию зачастую превышает два десятка лет. Однако не все бэби-бумеры одинаково уязвимы перед финансовыми трудностями. Многие из них делают разумные и осознанные шаги, которые помогают им обеспечить стабильность и комфорт в зрелом возрасте.

Одна из главных стратегий успешных пенсионеров – принцип «платить себе в первую очередь». Это означает, что прежде чем использовать заработанные деньги для повседневных расходов, они откладывают определенную сумму на сбережения. Такая дисциплина позволяет формировать финансовую подушку, которая может покрыть неожиданные расходы, предотвратит необходимость брать кредиты и создавать новые долги. Благодаря часто использованию автоматизированных систем перевода средств на пенсионные счета, например 401(k) или индивидуальные пенсионные счета (IRA), эти люди максимум упрощают процесс накопления и уменьшают вероятность потратить деньги до отложения. Создание запасного фонда, то есть наличия экстренных средств, также играет ключевую роль.

Отсутствие денежного резерва нередко толкает людей на использование кредитных карт или кредитов под высокие проценты в ситуациях, когда требуется срочная оплата медицинских счетов, ремонта или других непредвиденных затрат. К сожалению, средний долг по кредитным картам среди бэби-бумеров достаточно велик, но те, кто научился планировать заранее, минимизируют его и чувствуют себя более защищенными. Вторая важная тактика — сознательный контроль над стилем жизни. С повышением доходов многие люди склонны начинать больше тратить, что в финансовой терминологии называется «кредитным расширением». Однако успешные пенсионеры держат свою финансовую дисциплину и не позволяют расходам расти пропорционально доходам.

Этот подход помогает им высвободить дополнительные средства для накоплений и инвестиций, что положительно влияет на финансовую стабильность в долгосрочной перспективе. Такой осмотрительный контроль над расходами часто требует переосмысления привычек потребления, отказа от лишних трат и выбора более экономичного образа жизни. Это не значит отказывать себе во всем, но означает принятие разумных решений, которые поддерживают финансовое здоровье. Третья стратегия построена на осознанном управлении долгами. Многие бэби-бумеры подходят к пенсионному планированию с долговой нагрузкой, будь то ипотека, автокредиты, личные займы или кредитные карты.

знающие свое дело люди стремятся снизить или полностью закрыть эти обязательства до выхода на пенсию, что значительно облегчает финансовое бремя и снижает стресс. Управление долгами подразумевает регулярный пересмотр условий кредитов, поиск вариантов рефинансирования и жесткую дисциплину в погашении, что в итоге освобождает средства, которые можно направить на пенсию. В совокупности эти стратегии формируют базу финансовой грамотности, которая помогает бэби-бумерам не только подготовиться к пенсии, но и обеспечить себе достойный уровень жизни в период, когда активный заработок уже завершен. Понимание важности постепенного накопления, разумного контроля над расходами и дисциплинированного подхода к долговым обязательствам позволяет преодолеть негативную статистику и обрести уверенность в будущем. Помимо индивидуальных усилий, немаловажным является и использование доступных финансовых инструментов.

Современный рынок предлагает множество возможностей для инвестирования с различными уровнями риска и доходности. Консультации с финансовыми советниками, правильный выбор инвестиционных продуктов, таких как индексные фонды, облигации и дивидендные акции, могут помочь сохранить капитал и повысить его стоимость в долгосрочной перспективе. Тщательное планирование и активное участие в своей финансовой жизни ведут к тому, что даже люди, недостаточно подготовленные в начале, имеют шанс наверстать упущенное и обрести стабильность. Многие эксперты советуют не откладывать действия, независимо от возраста, и начинать создавать резерв уже сегодня. Кроме того, семьи и общество в целом могут оказать поддержку, распространяя знания о грамотном управлении личными финансами и стимулируя ответственное отношение к пенсии.

Бэби-бумеры, которые успешно совмещают экономию, инвестиции и управление расходами, доказывают, что финансовая безопасность — это результат целенаправленных усилий и правильных приоритетов. Их пример может стать полезным ориентиром как для более молодых поколений, так и для тех, кто только начинает задумываться о своем будущем. Более того, финансовая дисциплина и осознанность в отношении личных средств не только способствуют материальному благополучию, но и повышают качество жизни, снижая уровень тревожности и создавая чувство уверенности. Несмотря на глобальные экономические неопределенности и изменения на рынке труда, бэби-бумеры, которые придерживаются вышеописанных принципов, оказываются в более выгодном положении, чтобы наслаждаться заслуженным отдыхом. Их опыт и умение адаптироваться к новым реалиям напоминают важность постоянного обучения и стремления к финансовой независимости.

В заключение стоит отметить, что подготовка к пенсии — это комплексный процесс, который требует внимания к деталям, планирования и терпения. Но те, кто не боится принимать ответственные решения, инвестировать в свое будущее и сохранять контроль над расходами, значительно увеличивают свои шансы на комфорт и спокойствие в золотые годы жизни.