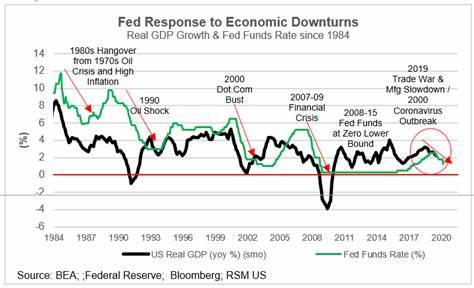

Снижение ставки Федеральной резервной системы: что это значит для экономики и потребителей? 18 сентября 2024 года Федеральная резервная система (ФРС) США огласила о снижении краткосрочных процентных ставок на полпроцента, что стало важным событием для всей страны. Это решение, принятое после значительного увеличения ставок на 5,25% с марта 2022 года до июля 2023 года, было вызвано растущими опасениями по поводу состояния рынка труда и общей экономики. Но как это снижения ставок отразится на обычных американцах и на экономике страны в целом? Следует отметить, что постепенное снижение процентной ставки направлено на облегчение финансового давления, которое испытывают домохозяйства и бизнес на протяжении последних двух с половиной лет. Увеличение процентных ставок, инициированное ФРС для борьбы с высокой инфляцией, привело к повышению стоимости кредитов — от ипотечных и автокредитов до кредитных карт. Теперь, с уменьшением ставок, ожидается, что стоимость заимствований снизится, что может стимулировать потребительские расходы.

Снижение ставок, как ожидается, поможет таким образом поддержать экономический рост, который в последнее время демонстрировал устойчивость, несмотря на опасения рецессии. Что касается рынка труда, то, хотя уровень безработицы относительно низкий, есть признаки замедления: компании сокращают количество вакансий, и все больше людей начинают работать неполный рабочий день, хотя предпочли бы полную занятость. Именно снижение процентной ставки может помочь улучшить такие тенденции, делая кредиты более доступными для бизнеса, способствуя увеличению инвестиций и, следовательно, созданию новых рабочих мест. Экономисты ожидают, что в следующем году ФРС продолжит снижать процентные ставки, возможно, до уровня 4.00%-4.

25% к концу 2024 года. Однако ФРС уже сообщила, что не планирует возвращаться к уровням ставок ниже 2%, которые существовали до 2022 года. Это действительно означает, что низкие ипотечные ставки, которые наблюдались в предыдущие годы, вероятно, не вернутся в ближайшее время. Хотя снижение ставок может оказать положительное влияние на экономику, не стоит забывать о том, что средства на сбережениях могут стать менее прибыльными. Банки, которые вели активную политику привлечения вкладчиков, повышая ставки по высокодоходным сберегательным счетам и депозитам, сейчас могут начать снижать эти ставки.

Таким образом, для определенной категории населения, особенно для тех, кто полагается на процентные доходы, снижение ставок может стать негативным фактором. В сфере недвижимости, несмотря на снижение ипотечных ставок — что в теории должно улучшить доступность жилья — ситуация остается напряженной. Высокие цены на жилье остаются на уровне, сопоставимом с периодом жилищного пузыря, предшествовавшего финансовому кризису 2007-2009 годов. Причиной является нехватка предложения, которая в данный момент слабо реагирует на изменения в процентных ставках. Эксперты предполагают, что потребители, зафиксировавшие низкие ипотечные ставки ранее, могут не спешить продавать свои дома, увидев в этом недостаток — это снижает общее количество доступного жилья на рынке.

Тем не менее, в случае дальнейшего снижения ставок, можно ожидать, что строительные компании начнут увеличивать предложения, чтобы иметь возможность воспользоваться изменениями в финансах. В конечном счете, это может привести к снижению цен на жилье в местах с недостаточным предложением. Важно отметить, что реакция фондового рынка на решение ФРС может быть неоднозначной. Краткосрочно движение может зависеть от восприятия изменений: одни инвесторы могут увидеть в снижении ставок уверенность в том, что экономика продолжит стабильный рост, а другие могут считать, что это свидетельствует о том, что ФРС не успевает за ситуацией. Тем не менее, в долгосрочной перспективе снижение ставок обычно ведет к росту фондового рынка, поскольку инвесторы начинают искать более рискованные активы, когда доходность на безопасные активы, такие как государственные облигации, падает.

Для потребителей, которые уже сталкиваются с высокой стоимостью продуктов и услуг, снижение ставки ФРС может предоставлять некоторую финансовую передышку, позволяя им более свободно тратить деньги. Однако важно помнить, что, несмотря на позитивные изменения, инфляция, хотя и замедлилась, все еще влияет на покупательную способность. Цены во многих случаях остаются выше, чем несколько лет назад, и экономисты предупреждают, что полное улучшение экономики может занять некоторое время. На фоне изменений в экономической политике и финансовых реалий важно, чтобы американцы держали руку на пульсе и оставались информированными о том, как снижение процентных ставок может повлиять на их финансы, кредиты и сбережения. Отношение ФРС к экономике будет оставаться одним из ключевых факторов, определяющих финансовое будущее страны на ближайшие годы.

Таким образом, хотя снижение ставок ФРС открывает новые возможности для потребителей и бизнеса, оно также несет в себе риски, которые требуют внимательного и обдуманного подхода как со стороны потребителей, так и от высокопрофильных игроков на финансовых рынках. Ситуация будет развиваться, и, возможно, нам предстоит еще много изменений в экономическом ландшафте Америки.