В современном финансовом мире многие сталкиваются с необходимостью срочного получения денежных средств. Непредвиденные ситуации, такие как ремонт автомобиля, внезапные медицинские расходы или необходимость оплаты коммунальных услуг, требуют быстрого доступа к финансам. Часто в подобных случаях рассматриваются два основных варианта – займ до зарплаты и персональный кредит. Несмотря на общую цель – получить деньги в кратчайшие сроки, между ними существует множество важных различий, которые влияют на условия, стоимость и удобство погашения. Понимание этих различий поможет выбрать оптимальный вариант и избежать финансовых затруднений.

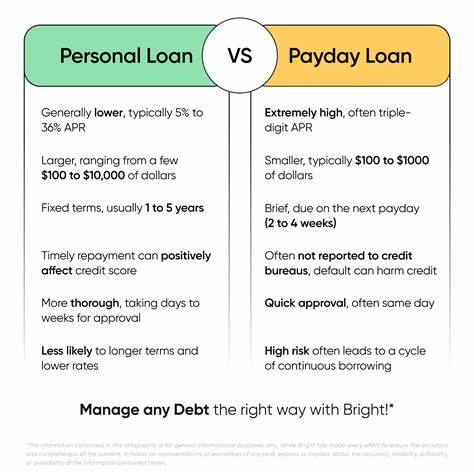

Займ до зарплаты – что это такое и как он работает Займ до зарплаты – это краткосрочный микрокредит, обычно предоставляемый на сумму до пятисот долларов или эквивалент в национальной валюте. Его основная цель – помочь заемщику пережить финансовый трудный период до получения ближайшей заработной платы. Кредиторы, предлагающие такие займы, как правило, упрощают процесс оформления до минимума: достаточно предоставить подтверждение дохода, например, последний платежный документ, и данные о банковском счете. Полученная сумма выдается одним платежом с обязательством возвратиться в оговоренный срок, который обычно составляет от двух до четырех недель. К преимуществам займа до зарплаты можно отнести быструю скорость получения средств – деньги зачастую поступают на счет моментально или в течение нескольких часов.

Кроме того, для оформления не требуется проверка кредитной истории, что позволяет людям с низким кредитным рейтингом получить финансирование без отказов. Такой вид займов удобен для покрытия небольших, но срочных расходов, размер которых не превышает нескольких сотен долларов. Однако при всех достоинствах имеются значительные минусы. Основной недостаток – высокая стоимость займа. Процентные ставки и комиссии по таким кредитам эквивалентны годовой процентной ставке (APR) около 400%, что значительно превышает большинство других финансовых продуктов.

Кроме того, возврат суммы единовременно создает серьезные трудности для заемщиков с ограниченными доходами, что может привести к повторному займу и накоплению долгов. Персональный кредит – характеристики и возможности Персональным кредитом принято называть более крупный и длительный по срокам займ, который выдается банками, кредитными союзами или специализированными онлайн-платформами. В отличие от займов до зарплаты, персональные кредиты предоставляются на сумму от тысячи и выше, а период возврата обычно составляет от двух до семи лет. Обычно заемщик получает единую сумму и обязуется выплачивать ее равными ежемесячными платежами с учетом процентов. Главным достоинством персональных кредитов является более низкий процент, который обычно находится в диапазоне от 7% до 36% годовых.

Такие условия делают кредит доступным и финансово менее обременительным. Широкий диапазон сумм позволяет использовать заемные средства не только для решения мелких финансовых проблем, но и для более крупного ремонта, медицинских процедур, консолидации долгов или других долгосрочных планов. Недостатком персональных кредитов является более строгая процедура одобрения. Для получения займа требуется хорошая или отличная кредитная история, подтверждение стабильного дохода и иногда другие документы. Кроме того, процесс оформления и получения средств может занять от нескольких часов до нескольких рабочих дней, что делает этот вариант менее подходящим при острой необходимости срочного финансирования.

Сравнение затрат и условий возврата Ключевое различие между займом до зарплаты и персональным кредитом – это стоимость и способ возврата. При займах до зарплаты заемщик сталкивается с очень высокими процентами и необходимостью единовременного погашения всей суммы в короткий срок. Такая схема увеличивает риск финансового напряжения и повторного займа, что ведет к долговой яме. Персональные кредиты позволяют распределить выплаты равномерно на длительный период, что снижает нагрузку на семейный бюджет. Низкие проценты и гибкие сроки делают их более выгодными для планирования возврата и минимизации переплат.

Однако для их успешного получения необходимо иметь хороший кредитный рейтинг и выполнить все требования банка. Время получения денег — еще один важный фактор выбора. Займ до зарплаты можно оформить и получить деньги практически мгновенно, что делает его незаменимым в крайних ситуациях. В отличие от него, персональный кредит потребует времени на рассмотрение заявки и процесс перевода средств, иногда достигая нескольких дней. Альтернативы и советы по выбору Несмотря на доступность и быстроту займов до зарплаты, экономисты и финансовые консультанты рекомендуют рассматривать их как последний вариант из-за высокой стоимости.

Вместо этого полезно обратить внимание на более выгодные альтернативы. Некоторые кредитные союзы предлагают специальные продукты с низкими ставками и приемлемыми сроками для временной финансовой поддержки. Также можно обратиться к работодателю за авансом заработной платы без дополнительных комиссий. Если у пользователя есть кредитная карта, использование наличных с помощью функции cash advance также может быть выходом, но важно учитывать комиссии и высокие процентные ставки, характерные для таких операций. Еще одно современное решение – специальные приложения для авансовых займов, которые позволяют получить часть заработка досрочно без процентов и дополнительных выплат.