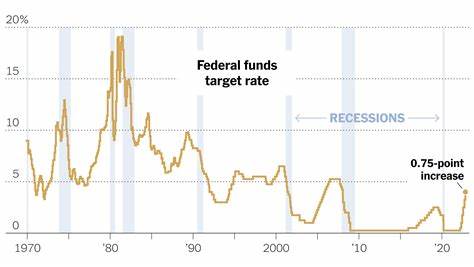

В последние несколько лет ипотечные ставки стали одной из самых обсуждаемых тем в финансовом мире. Ситуация на рынке недвижимости в США претерпела значительные изменения из-за экономических факторов, а прогнозы на 2024 и 2025 годы вызывают все большее внимание. Многие эксперты и аналитики задаются вопросом: насколько низкими могут стать ипотечные ставки, если Федеральная резервная система (ФРС) начнет снижать процентные ставки? Федеральная резервная система, как главный регулятор денежной политики в США, играет ключевую роль в определении направления экономического развития страны. Последние несколько лет ФРС проводила политику повышения ставок, стремясь сдержать инфляцию и стабилизировать экономику. Однако экономические условия продолжают меняться, и ряд экономистов предполагает, что в ближайшие годы ФРС может приступить к снижению ставок.

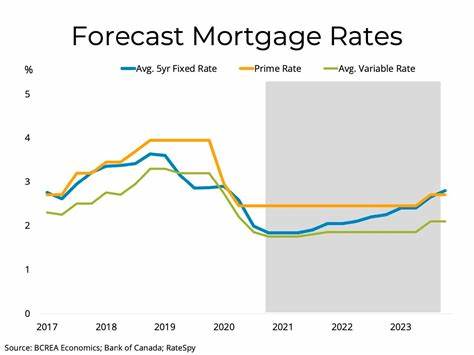

Одним из основных вопросов, который интересует потенциальных покупателей жилья, является то, как снижение ставок повлияет на ипотечные ставки. В последние месяцы ставки по ипотечным кредитам уже начали демонстрировать тенденцию к снижению, что связано как с общей экономической ситуацией, так и с действиями ФРС. Некоторые аналитики полагают, что ипотечные ставки могут упасть до исторически низких уровней, если ФРС примет решение о значительном снижении процентных ставок. По данным аналитических агентств, ипотечные ставки могут опуститься до 4% или даже ниже в 2024 и 2025 годах в случае, если ФРС начнет последовательное снижение ставок. Это открывает новые возможности для покупателей жилья, которые ранее могли откладывать свои планы из-за высоких ставок.

Низкие ипотечные ставки могут сделать покупку жилья более доступной, особенно для молодежи и семей, стремящихся к приобретению собственного жилья. Важно понимать, что снижение ставок по ипотеке не произойдет мгновенно после снижения процентной ставки ФРС. На рынке ипотеки существуют свои механизмы, и банки могут быть осторожны в отношении снижения ставок, чтобы избежать возможных рисков. Однако в целом, по мнению экспертов, снижение ставок ФРС окажет позитивное влияние на рынок недвижимости. Снижение ипотечных ставок не только сделает стоимость жилья более доступной, но и может повлечь за собой увеличение объемов сделок на рынке недвижимости.

Это, в свою очередь, может способствовать росту цен на жилье, так как повышенный спрос приведет к конкуренции среди покупателей. Аналитики уже отмечают, что в некоторых регионах наблюдается определенный рост цен на жилье, что объясняется увеличением покупательской активности. Кроме того, снижение ставок может также помочь существующим владельцам жилья рефинансировать свои ипотечные кредиты на более выгодных условиях. Многие собственники, которые приобрели жилье в период высоких ставок, могут воспользоваться этой возможностью, чтобы снизить свои ежемесячные платежи и сократить общий долг. Это может оказать положительное влияние на финансовое состояние десятков тысяч семей.

Однако стоит отметить, что при всех положительных аспектах снижения ставок существует и ряд рисков. Экономисты предупреждают, что слишком быстрое снижение ставок может привести к перегреву рынка недвижимости и несовпадению спроса и предложения. Если цены на жилье резко возрастут, это может вывести рынок ипотеки на неустойчивую траекторию. Одним из ключевых факторов, которые будут определять направления ипотечных ставок в 2024 и 2025 годах, останется ситуация с инфляцией. Если инфляция продолжит оставаться высокой, ФРС может быть вынуждена действовать с осторожностью, чтобы не допустить нового роста цен.

Это создает неопределенность для покупателей, которые планируют свои финансовые решения. В целом, прогнозы на 2024 и 2025 годы остаются оптимистичными. Многие эксперты считают, что снижение ставок ФРС приведет к значительным изменениям на рынке ипотеки, сделав его более доступным для широких слоев населения. Низкие ипотечные ставки могут стимулировать экономический рост и повысить уровень доверия потребителей. Однако, как и в любой другой ситуации в экономике, важно следить за изменениями и быть готовыми к возможным вызовам.

В заключение, ипотечные ставки в 2024 и 2025 годах будут зависеть от множества факторов, включая настройки денежной политики ФРС, уровень инфляции и общее экономическое состояние страны. Для потенциальных покупателей жилья это отличная возможность задуматься о покупке, но важно быть внимательным и готовым к изменениям на рынке. Как бы ни развивались события, одно можно сказать наверняка: рынок недвижимости остается динамичным и интересным, и каждый новый год приносит новые возможности и вызовы.