Китайская кредитная активность достигла минимального уровня за последние 15 лет, в то время как центральный банк страны сохраняет ставки на прежнем уровне. Этот тренд вызывает серьёзные опасения среди экономистов и аналитиков, так как он может указывать на ослабление экономики и снижение спроса. В данной статье мы рассмотрим причины и последствия текущей ситуации, а также возможные шаги, которые могут быть предприняты для стабилизации финансового сектора Китая. Согласно данным, опубликованным Nikkei Asia, объем кредитования в Китае достиг уровня, который наблюдался в последние 15 лет, что вызывает тревогу как внутри страны, так и за её пределами. Основные причины такого падения кроются в циклических изменениях экономики, а также в ряде структурных проблем, которые необходимо решать.

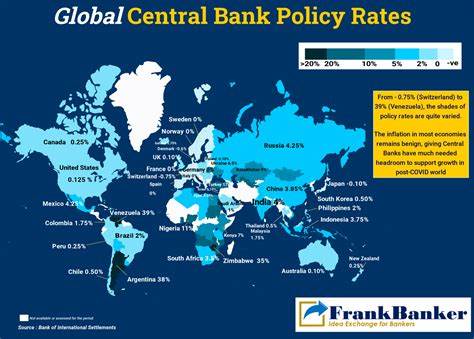

Отсутствие роста кредитования может быть связано с несколько факторами, среди которых — увеличение задолженности местных органов власти и кризис в секторе недвижимости. Многие компании и физические лица избегают взять новые кредиты, опасаясь, что не смогут выполнить свои обязательства. Это, в свою очередь, создаёт замкнутый круг, когда низкий уровень кредитования ещё больше тормозит экономический рост. Одним из ключевых факторов, способствующих падению кредитования, стало решение Народного банка Китая (НБК) сохранить процентные ставки на том же уровне. Сохранение ставок на прежнем уровне может быть воспринято как сигнал о том, что центральный банк не собирается проводить агрессивную денежно-кредитную политику в условиях растущих экономических вызовов.

Для бизнеса это может означать, что получить доступ к дешёвым средствам в ближайшее время не удастся, что, в свою очередь, может привести к снижению инвестиций и замедлению экономического роста. Вместе с тем, страна сталкивается с растущими экономическими вызовами, такими как замедление роста в основном секторе производства и колебания на рынке недвижимости. Эти проблемы обостряются низким уровнем потребительского спроса, что негативно сказывается на прибыльности компаний и их способности обслуживать долги. Основные отрасли, такие как строительство, сталкиваются с падением цен на жилье и недостачи новых проектов, что приводит к снижению потребности в кредитных ресурсах. Экономисты предупреждают о возможных последствиях текущих тенденций.

Если уровень кредитования останется на низком уровне, это может привести к стагнации экономического роста, что в свою очередь отрицательно скажется на уровне занятости и доходах населения. Ситуация требует тщательного анализа и принятия эффективных мер, чтобы избежать глубокого экономического кризиса. Кроме того, некоторые эксперты указывают на необходимость реформ в финансовом секторе. Главной задачей является создание более гибкой и развитой системы кредитования, которая могла бы учитывать интересы как заёмщиков, так и кредиторов. Важно, чтобы законодательство поддерживало стабильность финансовых институтов и способствовало повышению доверия к банковской системе.

Ситуация с кредитованием в Китае также имеет большое значение для мировой экономики. Поскольку Китай является второй по величине экономикой мира, любые изменения в его финансовом секторе могут оказать влияние на глобальные рынки. Низкое кредитование может затормозить спрос на сырьевые товары и привести к снижению цен на них, что, в свою очередь, негативно скажется на экономики стран, экспортирующих природные ресурсы в Китай. В этой связи стоит отметить, что для многих стран на сегодняшний день Китай остаётся ключевым торговым партнёром. Поэтому экономика стран-соседей, таких как Япония и Южная Корея, также может пострадать от замедления темпов роста китайской экономики.

Аналитики уже предупреждают о рисках для торговли и инвестиций в регионе. Тем не менее, в этой сложной ситуации существует и потенциал для перемен. Центральный банк Китая и правительство могут предпринять ряд шагов для стимулирования экономики. Например, они могут рассмотреть возможность снижения процентных ставок или введения новых программ кредитования, что могло бы улучшить доступ к финансированию для бизнеса и повысить уровень потребительского спроса. Кроме того, стоит обратить внимание на те отрасли, которые могут стать драйверами роста в условиях нового экономического климата.

Например, технологии и развитие экологически чистых бизнесов могут стать новыми источниками финансирования и инвестиций, что позволит диверсифицировать экономику и снизить зависимость от традиционных секторов. Наблюдая за текущей ситуацией с кредитованием в Китае, важно понимать, что экономика страны находится на перекрестке. Успехи и неудачи будут определяться не только внутренними факторами, но и взаимодействием Китая с другими мировыми экономиками. Сволочь тенденцию к росту кредитования и активизации экономической деятельности может открыть новую страницу в экономической истории Китая и всего региона. В заключение, текущий уровень кредитования в Китае действительно тревожен и означает, что стране предстоит столкнуться с множеством вызовов.

Успешное преодоление этих трудностей требует не только смелых и эффективных решений со стороны Центрального банка и правительства, но и активного участия бизнеса и граждан. Только совместными усилиями можно будет стабилизировать экономику и вернуть её на путь устойчивого роста.