В последнее время мировые финансовые рынки испытывают значительную волатильность из-за обострения конфликта на Ближнем Востоке между Израилем и Ираном. Этот новый виток напряжённости не только сдерживает инвесторов, но и заставляет участников рынка пристально отслеживать возможные сценарии развития событий в выходные дни, которые могут определить настроение торговли на старте новой недели. На фоне этих сложностей важно глубже понять, какие факторы оказывают влияние на мировые индексы, сырьевые рынки, а также политику центральных банков, и каким образом это сказывается на повседневной динамике биржевых котировок. В последние дни некоторые рынки сумели восстановить свои позиции после резких падений в начале конфликта, чему способствовало появление осторожного оптимизма вокруг потенциального снижения эскалации боевых действий. Однако заявленная неопределённость американского руководства, в частности длительный период, отводимый бывшим президентом Дональдом Трампом на принятие решения относительно США и их участия в конфликте, добавляет напряжённости и мешает установлению полной ясности.

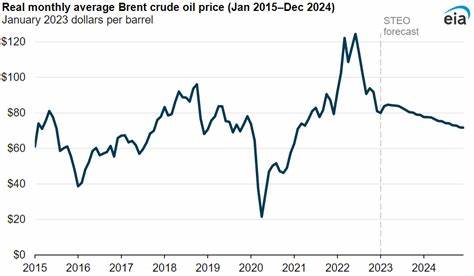

Переговоры между иранской дипломатией и европейскими коллегами в Женеве пока находятся на ранней стадии и не дают серьёзных оснований для ожидания скорого прогресса. Важно отметить, что Тегеран занимает жёсткую позицию и отказывается вести прямые переговоры с Вашингтоном, пока Израиль не прекратит свои авиаудары. Эта взаимная агрессия в виде бомбардировок и ответных авиаударов создаёт очень хрупкий и подвижный баланс, который может резко измениться в любую минуту. С точки зрения мировой экономики, такая нестабильность сильно влияет на цены на нефть, которые за прошедшую неделю испытали самое значительное снижение более чем за месяц, отчасти благодаря возросшим надеждам на дипломатическое урегулирование. Тем не менее, волатильность сохраняется, а инвесторы продолжают демонстрировать осторожность в своих вложениях.

Помимо геополитической напряжённости, участники рынка ориентируются на действия крупнейших центральных банков мира. Федеральная резервная система США на заседании недавно показала более жёсткий настрой в прогнозах по процентным ставкам, несмотря на то, что глава ФРС Джером Пауэлл признал наличие большой неопределённости и незнания точных последствий своих решений. Такой подход сигнализирует о том, что американская экономика находится в непредсказуемом состоянии, и политика ужесточения может продолжиться, что отразится на кредитных условиях, инвестициях и потребительской активности. В отличие от ФРС, Центральный банк Японии пошёл противоположным путём, смягчив планы по сокращению баланса, что воспринимается рынками как более поддерживающий стимул. С учётом того, что Япония склонна к более мягкому курсу монетарной политики, это решение укрепляет некоторую стабильность в азиатском секторе.

Швейцарский национальный банк также привлёк внимание, снизив ключевые ставки до нуля и в весьма сдержанной форме заявив о возможности перехода к отрицательным ставкам, чего рынок не ожидал. Норвежский Центробанк удивил участников неожиданным снижением ставок, а центральный банк Бразилии, напротив, повысил ставки до самых высоких уровней с 2006 года и намекнул на возможное дальнейшее ужесточение, усиливая давление в условиях борьбы с инфляцией. На ближайшую неделю запланировано несколько выступлений представителей ФРС, которые обещают пролить свет на дальнейшую траекторию денежно-кредитной политики. Особое внимание привлечёт полугодичная конгрессная речь Джерома Пауэлла, которая может стать ключевым ориентиром для инвесторов. Интересным голосом стал недавно высказавшийся член совета ФРС Кристофер Уоллер, отметивший, что снижение ставок может оказаться допустимым уже в следующем месяце ввиду умеренного уровня инфляции и ограниченного влияния импортных тарифов.

С точки зрения динамики торгов, несмотря на геополитическую напряжённость и нестабильность монетарной политики, большинство основных фондовых индексов смогли закрыться с небольшим плюсом в пятницу. Индекс S&P 500 вырос на 0,47%, Nasdaq прибавил почти один процент, а Dow Jones сумел удержаться на положительной территории. Вместе с этим вырос индекс волатильности VIX, что отражает сохраняющуюся неопределённость и ожидания резких движений на рынках. Ценовые колебания газа и нефти по-прежнему находятся в зоне пристального внимания, так как энергетические ресурсы играют ключевую роль в финансовом балансе регионов, страдающих от конфликта. Акции компаний, связанных с добычей урана и энергетикой, продемонстрировали значительный рост, что стало следствием возросшего спроса на альтернативные источники энергии и геополитической неопределённости, заставляющей инвесторов искать защиту.

Среди наименований с повышенным спросом оказались такие компании, как Energy Fuels Inc., Oklo Inc., Uranium Energy Corp. и NexGen Energy Ltd., акции которых выросли на двузначные проценты в течение торгов.

В противоположность этому, некоторые биотехнологические и образовательные компании продемонстрировали существенные потери, что объясняется общей тенденцией оттока средств из более рисковых и спекулятивных сегментов рынка. Резюмируя, можно сказать, что в ближайшую неделю рынки останутся в режиме ожидания и высокой чувствительности к новостям из зоны конфликта. Экономический климат, формируемый решениями центральных банков и внешнеполитическими факторами, будет определять направления капиталовложений и поведенческие паттерны инвесторов. Особое внимание стоит уделить динамике переговоров между Израилем, Ираном, США и европейскими странами, так как именно дипломатическая активность способна либо стабилизировать ситуацию, либо обострить кризис, что в свою очередь отразится на экономической стабильности и настроениях финансовых рынков по всему миру. В условиях глобальной неопределённости инвесторам рекомендуется проявлять осторожность, диверсифицировать портфели и активно следить за изменениями на макроэкономическом и геополитическом фронтах.

Такие меры помогут минимизировать риски и сохранить капиталы на фоне переменчивой конъюнктуры. Наконец, важным аспектом остаётся мониторинг предстоящих отчётов и коммуникаций ключевых игроков на финансовой арене, включая выступления глав центробанков и публикацию экономических индикаторов, которые способны существенно повлиять на движение рынков в самое ближайшее время.