Сегодня, 29 июня 2025 года, наблюдается важное снижение процентной ставки по кредитным линиям на базе собственного капитала в жилой недвижимости, или HELOC (Home Equity Line of Credit). Ставка опустилась до 6,50%, что значительно привлекательнее по сравнению с предыдущими периодами. Данная тенденция имеет важное значение для владельцев домов и квартир, которые рассматривают возможность использования накопленного капитала своего жилья, чтобы получить дополнительное финансирование. В последние годы рынок недвижимости и кредиты с обеспечением недвижимостью претерпели множество изменений, связанных с колебаниями ставок Федеральной резервной системы, общей экономической конъюнктурой и изменениями в регулировании. Понижение ставки HELOC открывает новые возможности для заемщиков, которые ранее могли отказаться от такого вида займа из-за высоких процентов и нестабильности платежей.

HELOC представляет собой один из самых гибких инструментов кредитования, который предлагает реальный доступ к деньгам на выгодных условиях при грамотном управлении. Его особенность в том, что заемщик получает возможность использовать кредитную линию, обеспеченную собственным капиталом в своем доме, и производить выплаты только по той сумме, которую он фактически использовал, а не по всему лимиту. Для многих домовладельцев это является удачным способом финансирования ремонта, образования, погашения других долгов или инвестирования в новые проекты, не прибегая к менее выгодным формам кредитования. Нынешнее снижение процентной ставки до 6,50% выгодно отличает HELOC от других кредитных продуктов с более высокими ставками, таких как личные займы и кредитные карты. Этот показатель значительно снижает стоимость заимствования и делает ежемесячные платежи более доступными.

В период нестабильности экономики и неопределенности на финансовых рынках эта ситуация особенно актуальна для всех желающих получить дополнительный капитал, сохранив при этом контроль над расходами. Природа HELOC подразумевает наличие двух ключевых фаз: период снятия средств (draw period) и период погашения (repayment period). В течение draw period, который обычно длится около десяти лет, заемщики могут снимать деньги в пределах установленного кредитного лимита и выплачивать лишь проценты на использованную сумму. Таким образом, платежи в этот период минимальны по сравнению с традиционными кредитами. После завершения draw period начинается repayment period, когда необходимо выплачивать уже основную сумму долга вместе с процентами.

При понижении процентной ставки, такая структура становится менее обременительной для заемщика и позволяет планировать бюджет более эффективно. Однако, несмотря на привлекательность сниженных ставок, потенциальным заемщикам следует тщательно оценивать свои финансовые возможности и риски. В отличие от обычного кредита, HELOC является вторым по значимости залогом на недвижимость, и неуплата по нему может привести к потере жилья. Поэтому взвешенный подход к выбору суммы кредита и оценка факторов личной финансовой устойчивости – это неотъемлемая часть процесса оформления HELOC. Также стоит учитывать, что ставка HELOC чаще всего является переменной и зависит от текущих рыночных условий.

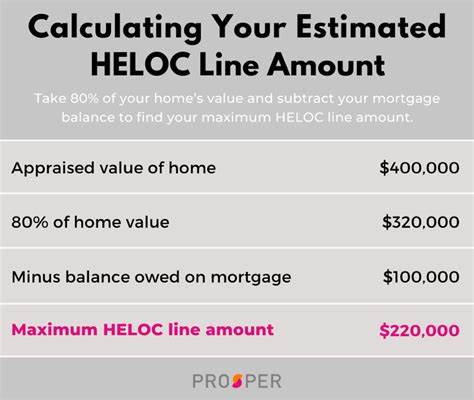

Тем не менее, некоторые кредиторы предлагают возможность зафиксировать ставку по части или всей сумме задолженности, что снижает финансовые риски и позволяет избежать неожиданных ростов платежей. Для оформления HELOC заемщику потребуется определенный уровень домашнего капитала, обычно не менее 15-20%, а также достаточный кредитный рейтинг и стабильный доход, подтвержденный документально. Важным этапом является оценка недвижимости, что помогает кредитору определить максимально доступный кредитный лимит. Следует отметить, что на фоне снижения ставок спрос на подобные кредиты может возрасти, следовательно, процесс рассмотрения заявок и одобрения может потребовать больше времени в периоды высокого спроса. Несомненно, улучшение условий по HELOC выгодно сказывается на всем рынке недвижимости.

Снижение стоимости заемных средств стимулирует домовладельцев пользоваться накопленным капиталом для улучшения своих жилищных условий, что увеличивает количество ремонтов, модернизаций и других согласованных с ипотекой вложений. Это, в свою очередь, положительно влияет на подъем локальных строительных рынков и помогает активизировать сектор услуг, связанный с жильем. Стоит также выделить, что использование HELOC удобно для реструктуризации долгов. Многие домовладельцы пользуются сниженной процентной ставкой для консолидирования более дорогих кредитов и задолженностей, таких как кредитные карты и личные займы. Такой подход помогает сократить месячные платежи и уменьшить общую долговую нагрузку, при этом сохраняя более выгодные условия благодаря залогу в недвижимости.

Для тех, кто уже располагает HELOC, но ранее оформил кредит по более высокой ставке, текущая ситуация также дает возможность рефинансирования. Перекредитование предыдущего займа под новую, сниженную ставку – эффективный способ оптимизировать свои финансовые обязательства и уменьшить ежемесячные выплаты. При этом следует учесть возможные комиссии и затраты на закрытие старых кредитных договоров, а также тщательно пересчитать общую выгоду от рефинансирования. Нельзя забывать и о налоговых аспектах. В некоторых случаях проценты по HELOC могут быть налогово вычитаемы, если заемные средства используются на улучшение жилья или иные определённые цели согласно налоговому законодательству.

Это делает такую форму займа еще более привлекательной с финансовой точки зрения, особенно для тех, кто планирует крупные капитальные вложения в недвижимость. Снижение ставки HELOC до 6,50% 29 июня 2025 года можно рассматривать как сигнал улучшения доступности домашнего кредитования и расширения финансовых возможностей заемщиков. В условиях нынешней макроэкономической обстановки это способствует не только повышению ликвидности сбережений в недвижимости, но и активизации внутреннего потребления, что имеет долгосрочное положительное влияние на экономику. Тем не менее, решение о взятии HELOC должно базироваться на тщательном анализе индивидуальных финансовых показателей, целях заимствования и готовности обслуживать кредитные обязательства в обеих фазах кредитного периода. Важно внимательно изучать условия кредитного договора, особенности ставок и возможные ограничения, чтобы быть уверенным в том, что кредит станет помощником, а не бременем.

Эксперты советуют своевременно отслеживать динамику процентных ставок, консультироваться с финансовыми консультантами и сравнивать предложения у разных кредиторов перед принятием окончательного решения. Снижение ставки HELOC до 6,50% открывает широкие перспективы, но лишь при правильном и осмотрительном использовании данного инструмента заемщик сможет максимально эффективно использовать возможности домашнего капитала. Таким образом, тенденции на рынке HELOC в июне 2025 года делают этот финансовый продукт более доступным и привлекательным для широкой аудитории домовладельцев, ищущих гибкие и выгодные варианты финансирования. Будущее за теми, кто умеет грамотно управлять своим капиталом и не боится новых возможностей, предлагаемых рынком ипотечного кредитования.