Недавний отчет Брукингского института проливает свет на важные аспекты криптовалюты и ее роль в финансовом включении, разбивая распространенные мифы, которые порой вводят в заблуждение общественность и инвесторов. В последние годы криптовалюты привлекли внимание как возможность обеспечить доступ к финансовым услугам для населения, не имеющего доступа к традиционным банковским системам. Однако, несмотря на оптимистичные прогнозы, реальность оказывается более сложной. Исследование, проведенное Брукингсом, указывает на необходимость критически оценивать представления о том, что криптовалюты способны служить универсальным инструментом финансового включения. Хотя идея использования цифровых валют для расширения доступа к финансовым ресурсам выглядит привлекательной, существуют серьезные ограничения, которые необходимо учитывать.

Во-первых, одно из основных преимуществ криптовалют — это их децентрализованный характер, позволяющий обойти традиционные финансовые учреждения. Это может быть особенно полезно в странах, где банковская система развита плохо или почти отсутствует. Тем не менее, для того чтобы воспользоваться преимуществами криптовалют, пользователи должны иметь доступ к интернету и элементарные цифровые навыки. В странах с низким уровнем цифровизации, даже при наличии возможностей, доступ к криптовалютам может оказаться сложной задачей для большинства населения. Во-вторых, криптовалюты, как правило, подвержены высокой волатильности.

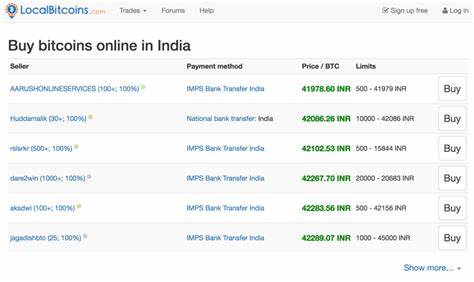

Курс биткойна и других цифровых валют может колебаться в широком диапазоне за короткий период времени. Это создает дополнительные риски для пользователей, которые могут потерять значительные суммы своих средств из-за резких колебаний курса. Для населения, вынужденного жить на грани бедности, такие риски могут оказаться неприемлемыми. Также стоит упомянуть о проблемах с регулированием. На большинстве рынков криптовалюты находятся в неясной правовой ситуации, что создает дополнительные сложности как для пользователей, так и для инвесторов.

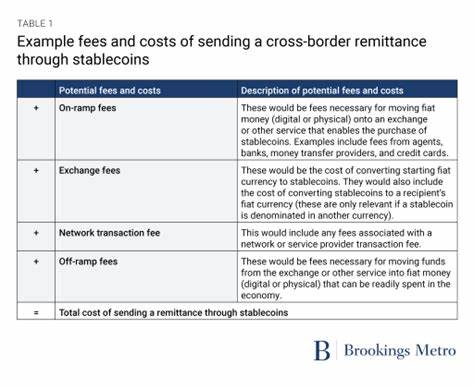

Неопределенность относительно правил может препятствовать росту и внедрению технологий, необходимых для обеспечения финансового включения. Кроме того, необходимо учитывать, что криптовалюты не обеспечивают автоматического доступа к финансовым услугам. Для большинства пользователей, желающих воспользоваться криптовалютами, требуется пройти через биржи и платформа для обмена, что само по себе может быть сложным процессом. Многие из этих платформ требуют идентификации и соблюдения правил «Знай своего клиента» (KYC), что может быть препятствием для населения, не обладающего необходимыми документами или навыками. Отчет Брукингса подчеркивает, что вместо того чтобы рассматривать криптовалюты как панацею для решения проблем финансового включения, следует более целостно подходить к вопросу.

Важно также развивать традиционные банковские системы и упрощать доступ к ним для людей, которые годами были изолированы от финансовых услуг. Технологии, такие как мобильные платежи и микрофинансирование, уже показали свою эффективность в содействии финансовому включению, и их следует использовать в сочетании с новыми финансовыми инструментами. Важным аспектом, о котором говорит Брукингс, является необходимость образовательных программ для повышения финансовой грамотности среди населения. Многие люди не понимают, как работают криптовалюты, и могут упустить возможности или, напротив, попасть в ловушки мошенников. Инвестиции в образование и просвещение могут помочь людям разобраться в новых финансовых технологиях и делать более осознанные решения.

Несмотря на все риски и ограниченные возможности, криптовалюты продолжают привлекать внимание. Интерес к ним определяется не только потенциальной прибылью, но и желанием исследовать новые возможности для доступа к финансовым ресурсам. Однако важно помнить, что криптовалюты не могут заменить традиционные финансовые системы, а должны стать их дополнением. В заключение, отчет Брукингского института призывает к осторожности и более критическому взгляду на представления о криптовалютах и финансовом включении. Инновационные технологии могут сыграть важную роль в будущем финансовых услуг, но их успех будет зависеть от комплексного подхода, который включает в себя усовершенствование традиционных систем, образование и доступ к необходимым ресурсам.

Таким образом, федерация криптовалют и традиционных финансовых инструментов может привести к более устойчивому и инклюзивному финансовому экосистему, которая будет работать в интересах всего общества, а не только узкой группы инвесторов.