В 2017 году потребители в Соединенных Штатах заплатили ошеломляющую сумму в 34,3 миллиарда долларов в виде штрафов за овердрафт. Эти цифры вызывают серьезные размышления о том, как банки и финансовые учреждения управляют своими услугами, а также о том, как эти сборы влияют на экономическое состояние миллионов американцев. В данной статье мы рассмотрим, что такое овердрафт, как потребители сталкиваются с этими сборами, и что можно сделать, чтобы избежать ненужных расходов. Овердрафт — это ситуация, когда на счету клиента недостаточно средств для осуществления платежа, и банк одобряет проведение транзакции, позволяя расходовать сумму, превышающую имеющиеся средства. За такую услугу банками взимаются существенные штрафы.

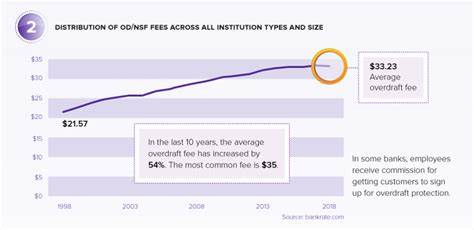

Обычные размеры сборов могут варьироваться от 30 до 40 долларов за каждую транзакцию, а если вы не успеваете покрыть овердрафт в срок, сумма может расти. Овердрафтные сборы представляют собой важный источник дохода для банков, что ведет к насущному вопросу: насколько эти сборы справедливы? На первый взгляд, услуга предостережения о недостаточных средствах может показаться благом, позволяющим избежать отказа в транзакции. Однако если прибегнуть к этой помощи слишком часто, последствия могут оказаться весьма тяжелыми. Финансовая грамотность населения остается на низком уровне, и многие люди не понимают, как быстро можно накопить штрафы за овердрафт. По данным исследований, около 80% овердрафтных сборов оплачивают от 10% до 20% клиентов, что указывает на то, что на него чаще всего попадают самые уязвимые слои населения.

Эти комиссии могут стать значительной статьей расходов для людей с ограниченными доходами или тех, кто живет от зарплаты до зарплаты. С учетом этих факторов стоит задаться вопросом: как можно избежать овердрафтных сборов? Прежде всего, важно вести учет своих расходов. Использование приложений для учета бюджета может помочь вам быть в курсе своих финансовых дел, напоминая о приближающихся платежах и подсказывая, когда ваши средства на исходе. Еще один пока незаслуженно игнорируемый способ — это установка автоматического перевода средств с накопительных счетов на текущие. Это может помочь вам избежать неприятных ситуаций, когда баланс вашего счета оказывается ниже необходимого.

Если сами банковские сборы не имеют альтернативы, можно рассмотреть возможность открытия счета в банке, который предлагает безовердрафтный вариант. Многие современные банки и кредитные союзы предлагают такие продукты, где отсутствие овердрафта предусмотрено изначально. Это позволит вам избежать неприятностей и сэкономить деньги. Также не забудьте изучить тарифную политику вашего банка. Важно понимать, какие сборы существуют и при каких условиях они применяются.

К примеру, многие банки предлагают возможность отмены сборов при первом нарушении условий, если клиент уведомит о ситуации. Недавние тренды показывают, что банки начинают адаптироваться под нужды населения и предлагают более прозрачные условия. Потребители все чаще требуют от учреждений повышения финансовой грамотности, создания доступных обучающих инструментов и предложений без овердрафтных сборов. Чтобы избежать лишних трат на штрафы, вам нужно быть проактивным и осознанно подходить к управлению своими финансами. Наконец, важно помнить, что ненужные сборы — это только часть более обширной картины финансового неравенства в обществе.