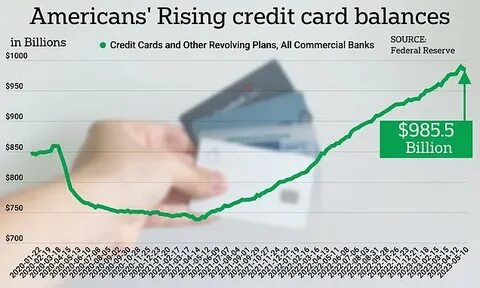

С каждым годом все больше американцев сталкивается с высокими долгами по кредитным картам. В 2025 году ситуация может стать еще более напряженной. В этой статье мы рассмотрим прогнозы относительно среднего кредита по кредитным картам в США, факторы, влияющие на эти цифры, и полезные советы по управлению долгами. По состоянию на 2023 год, средний долг по кредитным картам в США составляет около 6,000 долларов, что уже вызывает беспокойство у финансовых аналитиков. К 2025 году ожидается, что этот показатель вырастет, и некоторые эксперты прогнозируют, что он может достичь 8,000 долларов на человека.

Такая тенденция может быть связана с несколькими ключевыми факторами. Во-первых, инфляция оказывает заметное влияние на покупательную способность граждан. Когда цены на основные товары и услуги растут, многие американцы начинают использовать кредитные карты, чтобы покрыть свои повседневные расходы. Это приводит к увеличению кредитного долга. Во-вторых, уровень безработицы и нестабильность рынка труда также играют важную роль в увеличении долгов.

Если люди теряют работу или сталкиваются с временными финансовыми трудностями, они могут прибегнуть к кредитным картам как к источнику финансовой помощи. Это создает порочный круг, когда долги растут, а возможности их погашения уменьшаются. Одним из факторов, способствующих росту долгов по кредитным картам, является также высокая процентная ставка. Ставки по кредитным картам могут достигать 25% и более, что делает кредитование дорогим. Если долговая нагрузка становится слишком значительной, трудно ее контролировать, особенно если не существует четкой стратегии погашения.

Помимо экономических факторов, стоит также учитывать психологические аспекты. В эпоху потребительства многие американцы испытывают давление покупать больше, чем они могут себе позволить. Реклама и социальные сети подталкивают к мысли, что статус и успех зависят от материальных благ. Таким образом, многие люди начинают использовать кредиты для поддержания имиджа. Теперь давайте перейдем к практическим рекомендациям по управлению кредитным долгом.

Важно иметь четкий план, который поможет вам избежать увеличения долга и направить свои усилия на его сокращение. Вот несколько советов: 1. Составьте бюджет: Понимание того, сколько денег у вас есть в распоряжении и куда они уходят, — это первый шаг к финансовой стабильности. Записывая все расходы и доходы, вы сможете увидеть области, где можно сократить затраты и направить эти средства на погашение долга. 2.

Сравните проценты и комиссии: Если у вас несколько кредитных карт, проверьте процентные ставки. Возможно, имеет смысл перевести баланс с высокопроцентной карты на карту с более низкой ставкой. 3. Создание фонда непредвиденных расходов: Наличие небольшого сбережения может предотвратить необходимость использовать кредитные карты в случае неожиданных затрат, таких как медицинские расходы или поломка автомобиля. 4.

Используйте метод «снежного кома» или «лавины» для погашения долга: Метод «снежного кома» предполагает, что вы сначала погашаете минимальные долги, постепенно наращивая уверенность и избавляясь от маленьких долгов. Метод «лавины» нишевает, что вы сосредоточите свои усилия на погашении долгов с самой высокой ставкой. 5. Обращение к финансовым консультантам: Если вы не можете справиться со своим долгом самостоятельно, имеет смысл обратиться за помощью к профессиональным консультантам. Они могут предложить стратегии, соответствующие вашей финансовой ситуации.

Дополнительно к управлению долгом, важно понимать, как кредитные карты влияют на кредитный рейтинг. Задержки с платежами или излишние суммы кредита могут отрицательно повлиять на ваш рейтинг. Поддержание хорошего кредитного рейтинга необходимо для получения выгодных кредитных условий в будущем. С учетом вышеизложенного, прогнозы по среднему кредитному долгу по кредитным картам в США на 2025 год выглядят тревожно. Необходимость грамотного управления своими финансами становится актуальной как никогда.

Понимание этих тенденций и принятие мер оказания помощи в реакции на финансовые проблемы помогут многим американцам избежать разрушительных долговых ям. Если вы уже сегодня начнете укреплять свои финансовые привычки, то сможете минимизировать последствия растущего кредитного долга в будущем.