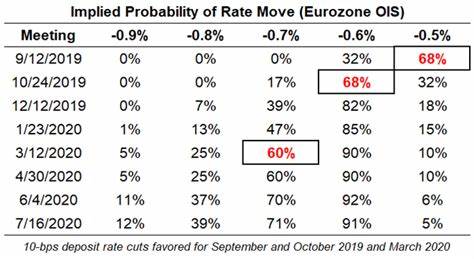

В последние месяцы мир находится на пороге значительного изменения в экономической политике, поскольку центральные банки многих стран рассматривают возможность снижения процентных ставок. Однако, несмотря на явные признаки экономической нестабильности, процесс запуска глобальных темпов снижения ставок встречает серьезные препятствия. В этой статье мы проанализируем причины, по которым так сложно начать эту экономическую "локомотивную" практику, и какие последствия это может иметь для мировой экономики. В начале 2023 года, после нескольких лет, когда центробанки повышали процентные ставки в ответ на рост инфляции, эксперты начали высказывать мнения о необходимости возврата к более мягкой денежно-кредитной политике. Признаки замедления экономического роста, высокий уровень безработицы и сохраняющаяся инфляция подстегнули центральные банки, такие как Федеральная резервная система США и Европейский центральный банк, к размышлениям о снижении ставок.

Однако, несмотря на этот общий тренд, сами решения и их реализация оказываются под вопросом. Причины, по которым снижение ставок оказывается сложным, многообразны. Во-первых, экономика многих стран все еще восстанавливается после последствий пандемии COVID-19. Несмотря на наличие сильных индикаторов, таких как рост ВВП в США и Европе, существует множество рисков, связанных с глобальной цепочкой поставок, нехваткой кадров и, как следствие, инфляцией, которая продолжается, несмотря на попытки ее сдержать. Во-вторых, существует боязнь, что снижение ставок может привести к перегреву экономики.

Слишком низкие процентные ставки могут стимулировать неразумное заимствование и спекуляции на финансовых рынках, что в будущем может привести к намного более серьезным кризисам, нежели те, которые мы наблюдали в последние годы. Это опасение заставляет центральные банки действовать осторожно, несмотря на нарастающие призывы к снижению ставок. Более того, региональные последствия также играют важную роль в этом процессе. Например, страны, находящиеся в развивающемся статусе, могут столкнуться с ослаблением своих валют по отношению к доллару, что приведет к удорожанию импорта и ускорению инфляции. Это создает дополнительный дисбаланс в уже хрупкой экономической ситуации, что заставляет центробанки думать дважды, прежде чем принимать решение о снижении ставок.

Тем не менее, ряд экономистов утверждает, что без снижения ставок мир может столкнуться с длительной рецессией. Дефицит ликвидности в некоторых секторах экономики становится все более очевидным, и снижение ставок могло бы дать экономике необходимый импульс. Таким образом, на горизонте возможна серьезная дилемма: как снизить риск перегрева экономики и, в то же время, поддержать ее восстановление. На фоне растущих опасений центральные банки начали использовать альтернативные методы для стимулирования экономики, такие как количественное смягчение, которое позволяет вливать ликвидность в систему, не снижая напрямую ставки. Однако такой подход требует времени для проявления эффектов и не всегда способен быстро решить существующие проблемы.

Некоторые эксперты указывают на необходимость более структурных реформ, которые могли бы способствовать долгосрочному росту. Такие реформы могут включать инвестиции в инфраструктуру, поддержку технологий и инноваций, а также программы по обучению и повышению квалификации рабочей силы. Это, в свою очередь, могло бы повлиять на уровень занятости и текущие экономические условия, позволяя центральным банкам с большей уверенностью понижать ставки. Сложная ситуация требует длительного анализа и хорошо обдуманных стратегий. Каждый шаг, предпринимаемый центральными банками, может иметь далеко идущие последствия, и недостаточно просто сдерживать инфляцию или поддерживать экономический рост.

Они должны найти баланс между поддержанием экономического здоровья и предотвращением возможных кризисов. Одним из важных аспектов, который нужно учитывать, является взаимосвязанность мировых экономик. В условиях глобализации последствия снижения ставок в одной стране моментально сказываются на других. Например, решение Федеральной резервной системы снизить ставки может привести к укреплению доллара, что, в свою очередь, усложнит положение развивающихся стран, которые зависят от дешевых поставок товаров. В конечном итоге, "локомотив" глобального снижения процентных ставок все еще стоит на станции, и он может не отправиться в путь так скоро, как этого хотелось бы многим.

Центральные банки сталкиваются с множеством вызовов и не могут позволить себе принимать решения без тщательного анализа возможных последствий. Если мир действительно хочет избежать новых экономических катастроф, ему нужно будет принять мудрые и сбалансированные меры, которые позволят обеспечить стабильность и рост в долгосрочной перспективе. Параллельно с этими внутренними вопросами, на глобальной арене существуют и политические риски, которые также влияют на экономическую политику. Геополитические конфликты, санкции и изменение природных условий оказывают непосредственное влияние на торговлю и стабильность финансовых систем, что подчеркнуло важность интеграции и сотрудничества между странами. В заключение, процесс запуска глобального режима снижения ставок действительно сталкивается с серьезными трудностями.

Несмотря на предпосылки для снижения ставок, экономические и политические факторы требуют внимательного отношения. Хрупкая экономическая обстановка, необходимость структурных реформ и сопутствующие риски создают сложные условия, в которых мировой "локомотив" должен найти свой путь. Вместе с тем, успешное управление денежно-кредитной политикой может стать ключом к более стабильному и процветающему будущему.