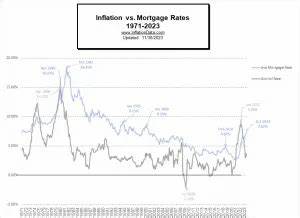

Инфляция — один из ключевых экономических показателей, который оказывает значительное влияние на финансовые рынки, потребительское поведение и, в частности, на ставки по ипотечным кредитам. В условиях изменчивой макроэкономической среды понимание взаимосвязи между инфляцией и ипотечными ставками становится особенно важным как для потенциальных заемщиков, так и для тех, кто уже имеет или планирует оформить ипотеку. В этой статье рассматривается влияние инфляции на ипотечные ставки с опорой на данные последнего отчета по Индексу потребительских цен (CPI) и механизмы, через которые на ставки воздействует Федеральная резервная система, а также последующие последствия для всего рынка жилья и потребителей. Инфляция — что это и как ее измеряют В основе понимания влияния инфляции на ипотечные ставки лежит четкое представление самого феномена инфляции. Под инфляцией понимается систематический рост общего уровня цен на товары и услуги, который снижает покупательскую способность денег.

Если сказать проще, за ту же сумму сегодня можно купить меньше товаров по сравнению с прошлым периодом. Для измерения инфляции в экономике используются два основных индекса — Индекс потребительских цен (CPI) и Индекс цен расходов на личное потребление (PCE). CPI отражает изменение цен на набор товаров и услуг, которые типично потребляются домохозяйствами. PCE, который традиционно предпочитает Федеральная резервная система в США, охватывает более широкий спектр цен и считается более точным индикатором общей инфляционной динамики. Согласно последнему августовскому отчету CPI, уровень цен вырос на 0.

4%, что немного превысило ожидания экономистов, которые прогнозировали рост на 0.3%. Важно понимать, что данные CPI служат индикатором для центральных банков при формировании монетарной политики. Они помогают принимать решения о регулировании процентных ставок, что, в свою очередь, отражается на ипотечных кредитах. Почему инфляция влияет на ипотечные ставки Говоря о том, как инфляция влияет на ипотечные ставки, следует прояснить, что сама по себе инфляция не является прямой причиной роста или снижения ставок.

Вместо этого влияние происходит через механизмы денежно-кредитной политики и ожидания рынка. При высокой инфляции повышается стоимость заимствований. Это связано с тем, что кредиторы требуют компенсацию за снижение покупательной способности денег в будущем. Чтобы защититься от потерь, они повышают процентные ставки по ипотечным и другим кредитам. Наоборот, при снижении инфляции риски снижаются, что может привести к снижению ипотечных ставок.

Федеральная резервная система — регулятор монетарной политики В Соединенных Штатах уровень процентных ставок находится под контролем Федеральной резервной системы (ФРС). Важным инструментом регулирования является федеральная ставка по фондам — ставка, по которой банки одалживают друг другу деньги на короткие сроки. Повышая эту ставку, ФРС сдерживает инфляцию, делая кредиты более дорогими и тем самым уменьшая потребительский спрос и инвестиции. Это оказывает прямое влияние на ипотечные ставки, поскольку банки ориентируются на федеральную ставку при формировании условий кредитования. В условиях высокой инфляции ФРС, как правило, повышает ставки, чтобы охладить экономику, что ведет к росту ипотечных ставок.

Современная ситуация: что показывает последний отчет CPI Согласно последним данным CPI за август 2025 года, инфляция составила 2.9% в годовом выражении, что соответствует ожиданиям аналитиков. При этом месячный рост цен оказался выше, чем прогнозировался, что вызвало повышенное внимание к возможным действиям ФРС. Наряду с инфляционными показателями экономисты отмечают рост числа первичных заявок на безработицу, что может смягчить давление на повышение ставок и даже привести к снижению федеральной ставки в ближайшем будущем. Этот баланс факторов создает неопределенность на рынке ипотеки, так как ставки зависят от решений ФРС, которые строятся на комплексной оценке экономической ситуации.

Как инфляция влияет на рынок жилья Помимо прямого влияния на ипотечные ставки, инфляция воздействует на рынок недвижимости в целом. Ускоренный рост цен приводит к увеличению стоимости строительства домов за счет подорожания материалов и рабочей силы. Это, в свою очередь, повышает цены на жилье и делает покупку более затратной для потребителей. Дополнительно сильно увеличиваются расходы на сопутствующие услуги, включая оценку недвижимости, страхование, юридическое сопровождение и прочие затраты, сопутствующие покупке жилья. С другой стороны, высокий уровень цен и рост ставок по кредитам снижают покупательский спрос, что может привести к некоторому смягчению конкуренции на рынке и снижению темпа роста цен.

Для покупателей это значит, что процесс приобретения жилья может стать более спокойным без активных торгов и перегревания рынка. Перспективы движения ипотечных ставок и советы заемщикам Невозможно точно спрогнозировать, как будут меняться ипотечные ставки в долгосрочной перспективе из-за влияния множества непредсказуемых факторов, таких как глобальные экономические кризисы, геополитика и экстренные ситуации, подобные пандемии COVID-19. Тем не менее, на основе текущих данных и прогнозов экспертов ожидается, что в ближайшие месяцы ставки останутся относительно стабильными, с возможным незначительным снижением к 2026 году. Для заемщиков важнейшим советом является тщательный анализ своего финансового положения и мониторинг решений центральных банков. В периоды нестабильности может оказаться полезным фиксировать ставки заранее или рассмотреть варианты с переменной ставкой, если прогнозы указывают на возможность снижения цен на кредиты.