Биткоин, созданный в 2008 году некто Сатоши Накамото, изначально задумывался как революционный цифровой актив, способный заменить традиционные валюты и финансовые инструменты. Его главной задачей было устранить посредников и снизить издержки на проведение транзакций, особенно мелких, через децентрализованную систему на основе технологии блокчейн. Однако, спустя почти десять лет его существования, многие ожидания остались не реализованными: Биткоин не стал универсальным средством платежа, каким планировался изначально. В чем же причины такого положения вещей и какие проблемы мешают криптовалюте завоевать повседневное признание в мире финансов? Ответ кроется в технологических и масштабируемых ограничениях сети Биткоина, которые не позволяют обрабатывать огромное количество транзакций с приемлемой скоростью и стоимостью. Одной из главных преград на пути к массовому использованию Биткоина в качестве обычной валюты являются высокие комиссии и длительное время подтверждения транзакций.

Каждый пользователь, совершающий перевод Биткоинов, вынужден платить майнерам комиссию, которая гарантирует включение его операции в блокчейн. В условиях большой загруженности сети стоимость такого перевода может достигать десятков долларов, а время обработки растягивается от нескольких минут до суток и даже более. В результате мелкие и повседневные платежи становятся невыгодными и практически нереализуемыми. Например, при оплате обеда или покупки небольшой вещи использование Биткоина часто оказывается менее удобным, чем традиционные электронные платежи. Техническая причина подобного положения дел заключается в ограниченном объеме обрабатываемых блоками данных и частоте формирования новых блоков.

Стандартное время добавления нового блока в цепочку составляет примерно десять минут, а максимальное число транзакций в одном блоке ограничено. По разным оценкам, сеть Биткоина стабильно обеспечивает скорость от 3 до 7 транзакций в секунду, тогда как традиционные платежные системы, такие как Visa, способны обрабатывать тысячи операций за тот же промежуток времени. Такой технологический разрыв делает Биткоин малоэффективным для массового повседневного использования. Проблемы с масштабируемостью обусловлены особенностями архитектуры блокчейн-системы, где каждый узел сети должен проверять и хранить всю историю транзакций. Это обеспечивает безопасность и децентрализацию, но ограничивает скорость и объемы обработки данных.

Даже с усовершенствованиями в аппаратной части и улучшениями каналов связи, протокол Биткоина не способен быстро увеличить пропускную способность без значительных изменений в архитектуре. Это стало одной из причин создания альтернативных криптовалют и вариантов Биткоина с измененной технологией, таких как Bitcoin Cash, которые стремятся повысить скорость и снизить комиссии, но пока что они не сумели полностью конкурировать с оригиналом по уровню доверия и ликвидности. Ситуация усугубляет то, что у Биткоина отсутствует централизованный механизм принятия решений и обновлений. Децентрализованный характер системы обеспечивает устойчивость и безопасность, но усложняет процесс внедрения новых масштабируемых решений. Разработчики и майнеры не всегда приходят к согласию по изменениям, что порождает социальные и технические конфликты внутри сообщества.

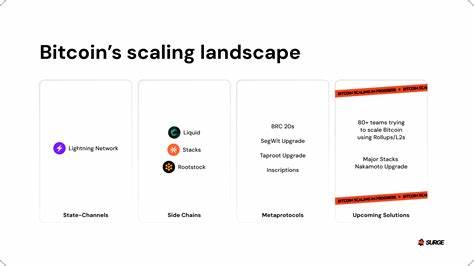

Отсутствие единого управления тормозит эволюцию протокола и адаптацию к современным требованиям рынка. Аналогичные проблемы наблюдаются и в других крупных блокчейн-проектах, таких как Ethereum, где резкий рост популярности привел к перегрузке сети, увеличению комиссий и задержкам. Различные экспериментальные решения, включая переход на новые модели консенсуса и вторичные слои обработки транзакций, активно разрабатываются, но их массовое внедрение и проверка на надежность требуют времени и ресурсов. Несмотря на текущие ограничения, Биткоин продолжает оставаться наиболее известной и устойчивой криптовалютой, прежде всего за счет высокого уровня доверия, распространения и роли цифрового актива-убежища, сравнимого с золотом. Многие инвесторы рассматривают его преимущественно как средство сохранения стоимости, а не платежную систему.

Такой подход хорошо иллюстрируют комментарии крупных финансовых игроков, которые указывают на высокую волатильность Биткоина и отсутствие необходимой инфраструктуры для его широкого применения в розничных платежах. В будущем перспективы Биткоина во многом зависят от успеха технических и организационных инноваций, направленных на решение масштабируемых проблем. Активно исследуются способы повышения пропускной способности, индексация транзакций вне основной цепочки, создание «вторых слоев» – все это потенциально способно снизить нагрузку и уменьшить комиссии. Однако пока ни одно из решений не доказало своей эффективности в масштабах всего сообщества, а множество экспериментальных проектов лишь добавляют хаоса и неустойчивости. Таким образом, несмотря на феноменальный рост стоимости и растущий интерес со стороны инвесторов и общества, Биткоин сталкивается с фундаментальными ограничениями, которые не позволяют ему стать полноценной мировой валютой для повседневных платежей уже сегодня.

Масштабируемость, высокая стоимость транзакций и сложность внедрения регулярных обновлений формируют барьеры, которые подрывают первоначальную идею цифровой валюты без посредников и комиссий. В то же время непрерывное развитие технологии и поиск новых технических решений дают надежду, что влияние этих проблем будет снижаться, а применение криптовалюты расширяться в долгосрочной перспективе. Но пока Биткоин больше сохраняет статус цифрового актива и инвестиционного инструмента, чем повседневной валюты нового поколения.