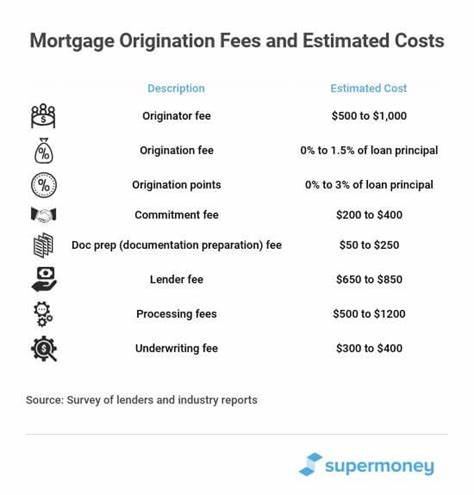

Комиссия за оформление ипотеки — это одна из важных составляющих расходов при покупке жилья с привлечением заемных средств. Часто покупатели недвижимости сталкиваются с этим понятием впервые и не понимают, за что именно взимается этот платеж и как снизить его сумму. Разобраться в деталях ипотеки и связанных с ней сборов поможет понимание сути комиссии, ее структуры и практических советов по оптимизации расходов. Ипотечная комиссия, или иначе комиссия за оформление кредита, представляет собой плату, которую банк или другая кредитная организация взымает за обработку заявки на ипотечный кредит и за выдачу займа. Она покрывает административные расходы, проверку документов, анализ кредитоспособности заемщика и оформление всех необходимых процедур.

Кроме того, эта комиссия приносит доход кредитору, выступая частью его заработка на оказании финансовой услуги. Структура комиссии может варьироваться в зависимости от требований конкретного банка и условий кредитования. В некоторых случаях в нее включают плату за рассмотрение заявки, услуги по проверке документов, работу по оценке объекта недвижимости и другие специфические административные расходы. Иногда банки объединяют все эти компоненты в единую сумму, а иногда выделяют их в отдельные платежи, что делает видимость расходов более прозрачной и понятной для заемщика. В большинстве случаев общее значение комиссии за оформление ипотеки составляет от 0,5% до 1% от суммы займа.

Например, если размер кредита равен 4 500 000 рублей, то комиссия составит примерно от 22 500 до 45 000 рублей. Размер процента зависит от множества факторов: географического расположения объекта, типа недвижимости, рейтинга заемщика и политики конкретного банковского учреждения. В отличие от дореволюционного периода ипотечного кредитования, когда комиссии могли достигать нескольких процентов, сегодня законодательство и конкуренция на рынке ограничивают слишком высокие сборы. Особое внимание стоит уделить тому, что для нестандартных кредиторов и заемщиков с неполным набором документов или особенностями занятости, например, для индивидуальных предпринимателей и самозанятых лиц, комиссия за оформление может быть выше. Это связано с повышенными рисками для банка и большими затратами на проверку таких клиентов.

Ключевым документом, который демонстрирует все расходы по ипотечному кредиту, является предварительный расчет платежей или так называемый «План затрат». В нем обязательно отражаются все приложения, включая комиссию за оформление, расходы на оценку недвижимости и прочие обязательные платежи. Ознакомление с этим документом позволяет понять, сколько именно и за что нужно будет заплатить в момент подписания договора. Оплата комиссии обычно происходит в день закрытия сделки, одновременно с другими сопутствующими расходами — страховыми платежами, налогами и нотариальными сборами. Однако некоторые банки могут предложить заемщикам альтернативный вариант, при котором комиссия включается в основной долг.

Это значит, что вы не платите сразу всю сумму за оформление, а распределяете ее на срок кредитования. Такой способ удобен с точки зрения сиюминутной финансовой нагрузки, но приводит к увеличению общей суммы переплаты, так как на комиссию начисляется процент вместе с остальным кредитом. Существуют различные способы снизить или минимизировать расходы на комиссию за оформление ипотеки. Во-первых, полезно вести переговоры с кредитором. Несмотря на установленную банковскую политику, во многих случаях возможно достигнуть компромисса и добиться снижения или отказа от части сборов, особенно если вы уже сотрудничаете с банком или показываете хорошие финансовые показатели.

Во-вторых, стоит обратить внимание на предложения, в которые включены льготные условия по комиссиям или специальные акции. Некоторые кредитные учреждения предлагают снижение или отмену комиссии при использовании дополнительных продуктов — например, открытии расчетного счета или страховании в партнерской компании. Также немаловажным является поиск и сравнение предложений от различных банков. Делая запросы в несколько организаций, можно получить разные условия и выбрать наиболее приемлемый вариант с минимальными затратами по комиссии. Современные онлайн-сервисы и агрегаторы ипотечных кредитов значительно упрощают поиск выгодных предложений.

Для покупателей жилья, особенно тех, кто берет ипотеку впервые, полезно узнать о специальных программах поддержки. Государственные или муниципальные инициативы, а также программы поддержки молодых семей и первичное жилье часто предусматривают субсидии и компенсации, которые частично покрывают либо комиссию, либо другие сопутствующие расходы. Еще один способ сэкономить — попросить продавца недвижимости учитывать комиссию при формировании условий сделки. Например, в некоторых ситуациях продавец готов покрыть часть ваших расходов, чтобы ускорить продажу. Такие договоренности чаще происходят на рынке, где преобладает предложение над спросом.

Важно помнить, что комиссия за оформление — не единственная статья расходов при ипотеке. Закрытие сделки сопровождается множеством сопутствующих платежей: оценка недвижимости, страхование, юридические услуги, налоги и прочее. Суммарно все эти расходы могут достигать 3-5% от стоимости недвижимости, поэтому комплексный подход и грамотное планирование бюджета помогут избежать неприятных сюрпризов. С точки зрения налогообложения, обычно комиссия за оформление ипотечного кредита не подлежит вычету или возврату. Исключение составляют так называемые дисконтные пункты или дополнительные платежи, снижающие процентную ставку, которые могут учитываться при расчете налогов.

Однако для точного понимания и использования налоговых преференций рекомендуется консультироваться с квалифицированными специалистами в сфере налогообложения. Таким образом, комиссия за оформление ипотеки — это неизбежный, но контролируемый расход для заемщика. Знание того, из чего она состоит, как формируется и как можно ее снизить, позволяет более осознанно подходить к выбору кредитора и к переговорам о выгодных условиях. Помимо самостоятельного изучения рынка, полезным шагом станет привлечение консультантов по ипотечному кредитованию, которые помогут правильно оценить все предложения и выбрать ипотеку с минимальными комиссиями и приемлемой ставкой. Не стоит забывать и о важности своевременного и полного сбора документации — чем проще и понятнее будет дело для банка, тем меньше вероятности возникновение дополнительных сборов и задержек.

Выводом по теме можно считать, что чтобы максимально снизить затраты на комиссию при оформлении ипотеки, необходимо действовать продуманно, использовать возможности для торга и обращаться к проверенным профессионалам. Тем самым процесс покупки жилья станет более прозрачным и экономически выгодным.