В последние годы цифровые технологии стремительно трансформируют привычные финансовые системы, предлагая новые инструменты для проведения платежей. Одним из таких быстро набирающих популярность средств стали криптокарты, которые обеспечивают удобство, скорость и разнообразие вариантов оплаты, сочетающихся с миром цифровых активов. Недавний отчет компании CEX.IO, одного из ведущих мировых криптобиржевых сервисов, свидетельствует о том, что криптокарты уже обгоняют традиционные банковские карты по количеству микротранзакций в Европе, что является важным индикатором меняющегося поведения потребителей в регионе. Прежде всего, стоит отметить, что криптокарты позволяют проводить ежедневные платежи, используя баланс в криптовалюте.

Такая возможность предоставляет пользователям преимущество гибкости и быстрого доступа к средствам без необходимости обмена на фиатные деньги перед каждой транзакцией. По данным отчета CEX.IO, около 45% всех совершенных операций через криптокарты — это мелкие платежи суммой менее чем 10 евро. Это особенно примечательно, поскольку традиционно именно наличные средства доминировали в сегменте небольших оплат, таких как покупка кофе, общественный транспорт или мелкие продукты. Аналитика показывает, что европейские пользователи криптокарт не просто пробуют новшества, а формируют привычки, близкие к тем, что имеют владельцы классических банковских карт.

При этом повсеместно отмечается более высокий уровень онлайновой активности: если по статистике Европейского центрального банка около 21% всех платежей в зоне евро проводятся через интернет, то владельцы криптокарт выполняют почти 40% своих транзакций в онлайн-формате. Этот показатель почти в два раза превышает средний, что демонстрирует стремительность цифровизации и смену парадигмы потребительских предпочтений. Растущий интерес к криптокартам подтверждается и динамикой заказов: в первой половине 2025 года зафиксирован рост спроса на такие карты на 15%, что отражает доверие международной аудитории к цифровым активам и готовность использовать их в повседневной жизни. Эксперты связывают такой тренд с удобством использования криптокарт, которые интегрируются с привычными платежными системами и позволяют в том числе оплачивать крупные покупки, услуги, а главное — мелкие и регулярные траты, которые раньше часто оставались в плоскости наличных. С точки зрения распределения расходов, отчет CEX.

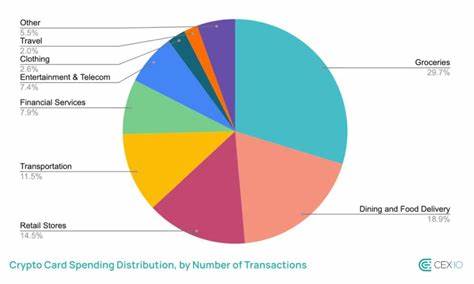

IO свидетельствует о том, что основные категории использования криптокарт совпадают с традиционным банковским спросом. Так, около 59% всех операций приходится на приобретение продуктов питания, что почти не отличается от показателя традиционных платежей — 54%. При этом сегмент расходов на заведения общественного питания и бары даже выше — около 19%, что говорит о готовности молодежи и активных пользователей цифровых инструментов тратить в оффлайн-формате, но с помощью криптоплатежей. Средний чек по криптокартам значительно ниже, чем у классических карт – 23,7 евро против 33,6 евро. Такой показатель указывает на то, что криптокарты чаще применяются именно для повседневных, незначительных покупок.

Тем не менее, несмотря на сравнительно маленькие суммы, общий объем транзакций растет быстрыми темпами — за последний месяц наблюдался рост платежного объема на 24%, что подчеркивает устойчивую и возрастающую популярность данного способа оплаты. Особое внимание стоит уделить валютам, которые используются в криптокартах для оплат. Большинство платежей (около 73%) совершается в стабильных койнах (стейблкоинах), которые обеспечивают минимальную волатильность и гарантируют устойчивость стоимости. Помимо них, активно используются хорошо известные криптовалюты – Биткоин, Эфириум, Лайткоин и Солана. Это свидетельствует о многообразии цифровых активов в качестве инструмента расчетов, что расширяет выбор для пользователей и делает процесс платежей более гибким.

Растущие показатели популярности криптокарт отмечаются и другими игроками рынка. Например, компания Oobit выявила активное использование своих продуктов в сегменте повседневных трат, а Crypto.com также сообщила о значительном количестве операций, проведенных именно в онлайн-магазинах. В совокупности данные указывают на формирование устойчивой инфраструктуры криптооплат в Европе с перспективой дальнейшего роста. Однако на фоне позитивных тенденций есть и вызовы.

Так, один из крупных европейских банков, Barclays, объявил о намерении заблокировать проведение операций с криптовалютами на своих кредитных картах. В обосновании решения приводится опасение, что клиенты могут столкнуться с финансовыми трудностями из-за высокой волатильности крипторынка, а также отсутствие защиты инвесторов и правовой поддержки в этой сфере. Банковская структура подчёркивает, что при возникновении проблем с криптовалютными активами отсутствует возможность обращений в финансовый омбудсмен и компенсационные фонды, что увеличивает риски пользователей. Тем не менее, вводимые ограничения не останавливают общий процесс внедрения и роста популярности криптокарт. Более того, они подчеркивают важность дальнейшего развития нормативно-правовой базы, направленной на защиту прав потребителей и обеспечение прозрачности цифровых трансакций.

Взгляд в будущее позволяет ожидать, что криптокарты и аналогичные цифровые инструменты продолжат менять ландшафт платежей в Европе, стирая грани между традиционными валютами и криптовалютами. Активное использование стейблкоинов для микротранзакций демонстрирует, что технологии близки к массовому принятию и способны удовлетворить потребности широкой аудитории в надежных и быстрых способах оплаты. Кроме того, высокий уровень онлайн оплаты через криптокарты указывает на расширение электронной коммерции и электронных услуг, что в свою очередь стимулирует развитие новых бизнес-моделей и продуктов, интегрированных с криптосферой. Пользователи всё больше доверяют криптовалютам, воспринимая их не просто как инвестиционный инструмент, а как полноценное средство расчета в повседневной жизни. Инновации в области платежных технологий подталкивают традиционные финансовые институты к переосмыслению собственных предложений, что может в конечном итоге привести к формированию гибридных моделей, объединяющих преимущества криптокарт и банковских сервисов.

На фоне растущей цифровизации мировой экономики появление более совершенных и доступных способов оплаты станет драйвером экономического роста и улучшения качества жизни. Главным выводом из текущих трендов становится осознание того, что криптокарты на сегодняшний день не являются лишь элементом хайпа или нишевым решением. Они становятся полноценным и конкурентоспособным участником финансового рынка, меняя привычки миллионов европейцев. Акцент на микротранзакциях и онлайн платежах создает основу для широкого использования виртуальных активов в повседневных задачах, что может стать фундаментом для новой эры безналичных расчетов. Для компаний и инвесторов, работающих с криптовалютами и платежными технологиями, это прекрасная возможность сфокусироваться на создании еще более удобных, надежных и интегрированных продуктов с учетом потребностей современного пользователя.

Для конечного же потребителя открываются новые горизонты – скорость, удобство и доступность операций с минимальными комиссиями, сочетающиеся с перспективами роста стоимости его цифровых активов. Таким образом, отчет CEX.IO предоставляет важный взгляд на будущее финансового рынка Европы, где криптокарты выступают локомотивом повседневных платежей и микроэкономики. Их успех обусловлен сочетанием технологических преимуществ, изменением потребительского поведения и растущим доверием к цифровым валютам, что уже сегодня формирует реальные предпосылки для перехода в эпоху полной цифровой экономики и отказа от наличных средств.