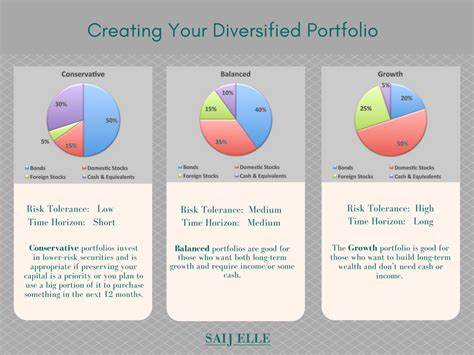

В последние годы индивидуальные модели распределения активов становятся все более популярными среди финансовых консультантов. Эти модели позволяют упростить управление портфелями и одновременно больше времени уделять отношениям с клиентами. Однако ни одна модель не является универсальной, и многим консультантам может понадобиться адаптировать стандартные модели под специфические предпочтения клиентов. В этой статье мы рассмотрим, как можно настроить модели распределения портфелей, а также основные моменты, о которых стоит помнить при внесении изменений. Что такое индивидуальные модели распределения активов? Модели распределения активов представляют собой заранее подготовленные наборы инвестиций, которые консультанты могут получить через специальные платформы или брокеров.

Эти модели экономят время, передавая задачи управления портфелем, такие как выбор активов и распределение средств, на аутсорсинг. Тем не менее, стандартные модели не всегда соответствуют уникальным целям клиентов. Например, заранее подготовленный портфель может иметь баланс акций и облигаций, который не соответствует конкретному инвестору. Один из недавних опросов консультантов показал, что 73% респондентов предлагают модельные портфели, но более четверти из них не готовы полностью отказаться от управления инвестициями. Поэтому все больше консультантов начинают работать с управляющими активами, используя стандартные модели как отправную точку для индивидуализации.

Это позволяет достичь компромисса между полностью индивидуальным управлением инвестициями и стандартными решениями, позволяя консультантам вносить целевые изменения, сохраняя при этом структуру проверенных моделей. Типичные изменения в распределении активов При индивидуализации модели портфеля консультанты могут сосредоточиться на следующих аспектах: 1. Корректировка соотношения акций и облигаций. Изменение баланса акций и облигаций в портфеле может помочь учесть специфические цели клиента. Например, консультант может изменить пропорцию акций и облигаций, если клиент находится между двумя категориями рискованности.

2. Настройка подлежащих вложений. Консультанты могут внести стратегические изменения в подлежащие вложения, например, сделать акцент на международной или развивающейся экономике для того, чтобы воспользоваться рыночными возможностями. 3. Добавление классов активов.

Чтобы диверсифицировать доходность, консультанты могут ввести новые классы активов, такие как частный капитал, криптовалюта или инвестиции в недвижимость. Что стоит учитывать при индивидуализации моделей распределения активов В то время как индивидуализация может предложить преимущества, консультанты должны подходить к этому процессу с предусмотрительностью. Вот несколько советов, которые помогут эффективно модифицировать модельные портфели: 1. Определите инвестиционные цели и уровень риска. Прежде чем вносить изменения, важно определить цели и риски клиента.

Этот шаг позволит гарантировать, что изменения соответствуют долгосрочному финансовому плану клиента. 2. Сохраняйте изменения в разумных пределах. Стратегические изменения в распределении активов должны быть ограничены 5-10 процентами от первоначальной структуры портфеля. Резкие изменения могут непреднамеренно увеличить риск и выйти за пределы первоначального назначения портфеля.

3. Оцените влияние на портфель перед внесением изменений. Необходимо тщательно оценивать каждое изменение — будь то замена фонда или стратегическая перераспределение активов — с точки зрения его воздействия на общие затраты, риски и ликвидность. Изменения могут иметь непредвиденные последствия. Например, предположим, что клиент предпочитает активно управляемые паевые фонды для некоторых классов активов, таких как акции крупных компаний и акции малых компаний, а пассивное управление для других, таких как акции крупных компаний и облигации.

Как изменения в пассивных вложениях повлияют на портфель? Оценка таких изменений с помощью специализированных инструментов может помочь выявить приоритеты. 4. Не модифицируйте модели для самих себя. Консультанты должны противостоять соблазну вносить изменения только ради контроля над инвестиционными решениями. Ненужные изменения могут привести к увеличению сложности и непреднамеренному рисковому воздействию.

Поэтому важным является стремление к простоте — изменения должны улучшать портфель, а не подрывать его стратегические цели. 5. Не увеличивайте риски сверх возможности клиента. Изменения не должны отодвигать портфель настолько далеко от оригинальной модели, чтобы его риск-профиль больше не соответствовал целям клиента. Увеличение доли волатильных секторов может привести к несоответствию с финансовыми целями клиента.

6. Не добавляйте волатильные активы на основе их производительности. Хотя может быть заманчиво добавить такие активы, как криптовалюты, после их успешного роста, такие активы могут оказаться очень волатильными. Даже небольшая доля в таком классе активов может значительно повлиять на риск-профиль портфеля. Перед добавлением криптовалюты или другого нового класса активов консультанты должны внимательно изучить все возможные компромиссы с клиентами.

Инструменты профилирования рисков могут показать, как изменения соотносятся с терпимостью клиента к риску. Заключение Создание и настройка индивидуальных моделей распределения активов могут стать значительным шагом в управлении инвестициями для финансовых консультантов. Они позволяют предоставлять более личный подход к инвестиционному процессу, что в свою очередь улучшает отношения с клиентами. С учетом приведенных выше рекомендаций, консультанты могут успешно применить свои навыки, создавая эффективные и адаптированные к потребностям клиентов портфели.