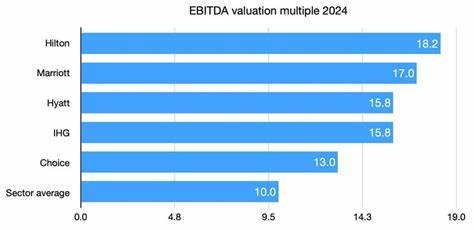

JPMorgan начал отслеживание акций Hilton Worldwide Holdings Inc., одной из ведущих компаний мировой гостиничной индустрии, с присвоением рейтинга Overweight и целевой ценой в 282 доллара за акцию. Такой прогноз говорит о значительной вере инвестиционного банка в способность Hilton генерировать привлекательный доход и демонстрировать устойчивый рост финансовых показателей в ближайшие годы. Согласно анализу JPMorgan, EBITDA компании имеет потенциал роста на высоких однозначных процентах, что подкрепляется крепким свободным денежным потоком с конверсией порядка 50–55%. Именно такой финансовый профиль позволяет Hilton поддерживать программу обратного выкупа акций на уровне 5–6% в год, способствуя росту прибыли на одну акцию (EPS) в среднем на среднесрочный двузначный процент.

Эксперты JPMorgan выделяют, что более 60% ежегодного прироста EBITDA Hilton обусловлен премиальной стоимостью бренда, который занимает лидирующие позиции на рынке и демонстрирует значительный рост количества новых объектов. Речь идет, прежде всего, о расширении сети на фоне пятилетней динамики нетто-прироста новых гостиничных единиц. По мнению аналитиков, каждый процентный пункт роста нетто-юнитов ведет к увеличению EBITDA более чем на 25 миллионов долларов. Такие высокие мультипликаторы говорят не только о сильных показателях операционной эффективности, но и о растущей привлекательности для инвесторов. Черпая потенциал из разнообразного портфеля, Hilton владеет и управляет разными сегментами гостиничного и туристического рынка, включая высококлассные бренды, такие как Waldorf Astoria и Conrad Hotels.

Это позволяет компании максимально эффективно адаптироваться к колебаниям спроса и тенденциям глобальной экономики. Кроме того, Hilton активно инвестирует в цифровизацию сервисов, улучшение клиентского опыта и устойчивое развитие, что обеспечивает дополнительное конкурентное преимущество на фоне растущей конкуренции в индустрии. Несмотря на то, что аналитики JPMorgan выделяют потенциал акций Hilton, они также советуют инвесторам учитывать альтернативные возможности, например, вложения в перспективные технологические компании с применением искусственного интеллекта (AI), которые, по их мнению, могут обладать более высокой доходностью и меньшим риском в текущих экономических условиях. Однако стоит отметить, что гостиничная индустрия традиционно считается цикличной, то есть особенно чувствительной к экономическим подъемам и спадам, что делает акции Hilton привлекательными для инвесторов, ориентирующихся на долгосрочный рост и благоразумное распределение активов. Как мировой лидер в гостиничном бизнесе, Hilton обеспечивает качественные услуги и обладает репутацией надежного эмитента акций с устойчивой дивидендной политикой и активными стратегиями управления капиталом.

Эксперты склонны считать Hilton примером компании, способной выгодно использовать экономическое восстановление и рост туризма после глобальных кризисов, в том числе пандемии COVID-19. Сегодняшний рынок инвестиций во многом ориентирован на компании, демонстрирующие не только сильные финансовые результаты, но и эволюцию с учетом технологий и рыночных трендов. В этом отношении Hilton показывает значимые достижения. В перспективе данная компания может стать объектом повышенного внимания крупных институциональных инвесторов, что дополнительно повысит стоимость акций и улучшит финансовые показатели компании. Важно также подчеркнуть, что прогнозируемая сильная EBITDA и стратегия выкупа акций способны повысить доверие инвесторов и вкладчиков, а также усилить позиции Hilton на конкурирующем рынке международного гостеприимства.

С учетом всех факторов, JPMorgan подчеркивает, что акции Hilton следует рассматривать как ценный актив для диверсифицированного инвестиционного портфеля, способный обеспечить стабильный доход и капитализацию в среднесрочной и долгосрочной перспективе. Для инвесторов, которые заинтересованы в активах с потенциалом роста и низким уровнем операционных рисков, Hilton является привлекательным выбором, поддержанным сильной корпоративной стратегией и надежной бизнес-моделью. В контексте текущего развития экономики и туризма, аналитики прогнозируют, что рост EBITDA Hilton будет стабилен и будет способствовать укреплению финансовых показателей, что особенно актуально на фоне усиления конкуренции и меняющихся требований клиентов. Таким образом, компания готова к вызовам и может извлечь выгоду из будущих рыночных возможностей. Заключая, стоит отметить, что рекомендация JPMorgan присвоить Hilton рейтинг Overweight и дать амбициозную ценовую цель отражает уверенность в перспективах компании и ее способности сохранять лидерские позиции в гостиничной индустрии.

Устойчивый рост EBITDA, активная программа обратного выкупа акций и внимание к премиальному сегменту создают фундамент для повышения стоимости акций и увеличения доходности для инвесторов. Hilton Worldwide Holdings Inc. предстает как культурно и финансово устойчивый игрок, готовый к дальнейшему развитию и укреплению своих позиций на глобальном рынке гостеприимства.