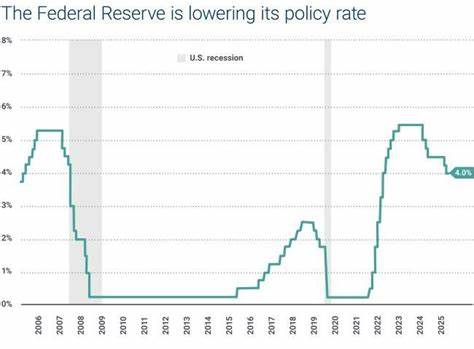

Федеральная резервная система США (ФРС) является ключевым игроком в регулировании национальной экономики, а решение о снижении процентной ставки традиционно воспринимается как мера поддержки экономики в периоды замедления роста. Однако далеко не всегда понижение ставки приносит исключительно положительные результаты. Несмотря на то, что такой шаг призван стимулировать кредитование, инвестиции и потребительский спрос, существуют важные негативные моменты, которые нельзя игнорировать. Рассмотрим подробнее основные недостатки снижения процентной ставки ФРС и их влияние на экономическую и финансовую сферу США. Первый серьезный минус снижения процентной ставки - это парадокс доступности жилья.

На первый взгляд, уменьшение ставки должно облегчить покупку жилья за счет снижения процентных расходов по ипотеке. Однако в реальности процесс оказывается более сложным. Когда ставки снижаются, спрос на жилье возрастает, поскольку большее число потенциальных покупателей видит доступность ипотечных кредитов. Это приводит к увеличению конкуренции на рынке, а следовательно - к росту цен на недвижимость. В итоге, несмотря на более низкие ставки, реальная доступность жилья для населения может снизиться - особенно для тех, кто не успевает войти в быстроразвивающийся рынок.

В долгосрочной перспективе такое явление усугубляет проблему жилищной доступности и может привести к надуванию очередного ценового пузыря. Второй недостаток - сниженная доходность сбережений и инвестиций с низким уровнем риска. При понижении процентных ставок банки уменьшают процентные выплаты по депозитам и другим сберегательным продуктам. Для миллионов американских домохозяйств, ориентированных на стабильный доход от своих сбережений, это становится ощутимой потерей. Особенно это важно для пенсионеров и консервативных инвесторов, для которых доход с депозитов является значимой частью бюджета.

Со временем постепенное снижение ставок снижает привлекательность традиционных финансовых инструментов с низким риском и может вынуждать инвесторов переходить к более рискованным активам, чтобы сохранить уровень дохода, что потенциально увеличивает их финансовые риски. Третий минус - неопределенность и нестабильность прогнозов в экономике. Решение о снижении процентной ставки сигнализирует инвесторам, компаниям и домохозяйствам о возможных трудностях в экономике. С одной стороны это стимулирует экономическую активность, с другой - порождает вопросы о динамике устойчивого роста и инфляции в будущем. Когда ФРС начинает цикл поэтапного смягчения денежно-кредитной политики, рынки и потребители пытаются предугадать дальнейшие шаги регулятора, что создает дополнительную волатильность и сложность планирования.

Кроме того, длительное удержание ставок на низком уровне нередко приводит к излишнему риску на финансовых рынках и накоплению долговых обязательств, что увеличивает уязвимость экономики перед внешними шоками. Таким образом, несмотря на очевидные выгоды от снижения ставки в краткосрочной перспективе, такие меры несут в себе потенциальные риски и нежелательные побочные эффекты. Парадокс доступности жилья, сокращение доходности сбережений и повышение экономической неопределенности - ключевые проблемы, на которые стоит обращать пристальное внимание. Для грамотного и долгосрочного экономического развития необходим взвешенный подход к монетарной политике, учитывающий не только краткосрочные выигрыши, но и возможные последствия для всего финансового и социального сектора страны. В контексте текущих экономических реалий и прогнозов, понимание этих нюансов играет важную роль как для финансовых аналитиков, так и для простых граждан, стремящихся принимать взвешенные решения.

Федеральная резервная система несет огромную ответственность за поддержание стабильности американской экономики. Снижение процентной ставки не может быть универсальным рецептом от всех проблем: каждое движение должно сопровождаться глубоким анализом и прогнозированием. В противном случае негативные эффекты могут перерасти в серьезные барьеры на пути к устойчивому росту. Поэтому инвесторы, экономисты и простые потребители обязаны учитывать все аспекты изменения денежно-кредитной политики для успешного планирования и защиты своих интересов. .