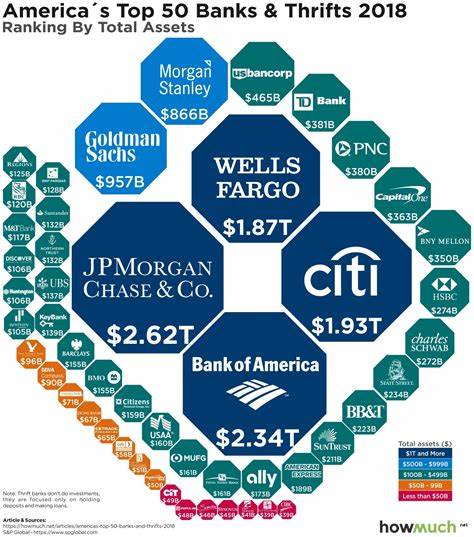

Крупнейшие банки США приближаются к значительному ослаблению ключевых регуляторных норм, которые были введены в ответ на финансовый кризис 2008 года. Регуляторы США предложили новую инициативу, которая существенно снизит требования к капиталу крупнейших банков, что станет одной из крупнейших отмен банковских ограничений за последние 17 лет. Это решение вызвало активные обсуждения в финансовом сообществе и среди законодателей, а также вызвало опасения относительно влияния на устойчивость финансовой системы и защиту экономических интересов вкладчиков и налогоплательщиков. Основным объектом предлагаемых изменений является так называемое правило повышенного дополнительного коэффициента финансового рычага (enhanced supplementary leverage ratio, eSLR), по которому крупнейшие американские банки должны держать дополнительные минимальные резервы капитала в зависимости от их размера. Среди таких банков традиционно отмечают JPMorgan Chase, Bank of America, Goldman Sachs и Morgan Stanley.

В настоящее время эти учреждения обязаны поддерживать эти коэффициенты на уровне 5 процентов. По инициативе регуляторов, коэффициент eSLR для холдинговых компаний банков может быть снижен почти на треть — на 1,4 процентных пункта, что эквивалентно освобождению около 13 миллиардов долларов капитала. Для банковских дочерних структур снижение будет еще более значительным — около 10 процентных пунктов. Это даст крупным финансовым учреждениям возможность свободнее распоряжаться своим капиталом, увеличивать кредитование и активнее инвестировать, включая покупку государственных облигаций США. Инициатива продвигается в рамках широкой программы дерегуляции, которую активно поддерживает администрация президента, направленной на снятие излишних регуляторных барьеров для банковской системы.

Заявленный эффект от изменений — стимулирование экономического роста через расширение кредитования и улучшение ликвидности на рынке государственных ценных бумаг, что позволяет государству более эффективно финансировать бюджетные нужды. Однако, предложение вызвало неоднозначную реакцию среди регуляторов и экспертов. Два из семи членов Совета управляющих Федеральной резервной системы — Майкл Барр и Адриана Куглер — открыто выступили против инициативы. Они выразили опасения, что снижение требований к капиталу может существенно увеличить системные риски и поставить под угрозу стабильность финансовой системы. Особенно на фоне того, что банки, освободившись от части требований, могут предпочесть использование высвободившихся средств для выплаты дивидендов акционерам или инвестирования в более рискованные активы, а не для существенного увеличения кредитования или поддержки рынка казначейских облигаций.

Критики отмечают, что хотя текущее правило eSLR действительно создает определенные ограничения, оно было введено именно как ответ на системные уязвимости, выявленные в ходе мирового кризиса 2008 года. Тогда крах крупных финансовых институтов спровоцировал бурю на мировых финансовых рынках и привел к глобальному экономическому спаду. Отмена или значительное смягчение прежних регуляторных норм может привести к повторению ошибок прошлого, что особенно тревожно для аналитиков, оценивающих долгосрочную перспективу финансовой системы. С другой стороны, представители банковской отрасли и администрации президента подчеркивают, что излишне строгие параметры eSLR оказывают негативное влияние на способность банков поддерживать ликвидность и кредитовать экономику. В частности, сосредоточение на удержании высоких резервов капитала ограничивает возможности крупнейших банков участвовать на рынке государственных облигаций, которые считаются низкорискованными активами и имеют ключевое значение для поддержания устойчивости казначейского финансирования.

В результате некоторые считают, что предлагаемые изменения помогут сбалансировать интересы финансовой стабильности с потребностями динамичного экономического развития. Весь процесс изменения правил сейчас находится на стадии общественного обсуждения. Предложение уже получило одобрение пяти из семи членов Совета управляющих Федеральной резервной системы, а также было поддержано другими ключевыми регуляторами — Федеральной корпорацией страхования депозитов (FDIC) и Управлением валютного контроля (OCC). Однако учитывая значимость и потенциальные риски новой политики, конечное принятие решения будет зависеть не только от мнения регуляторов, но и от обратной связи от общественности, финансовых институтов и политиков. Исторически сложилось, что регуляторные меры, внедренные после 2008 года, играли важную роль в усилении финансовой устойчивости банковской системы.

Строгие требования к капиталу и ликвидности помогли минимизировать угрозу массовых банкротств и крушения рынка. Тем не менее, с течением времени стимулирование экономики и повышение конкурентоспособности банков все чаще становятся объектом критики в отношении чрезмерного регулирования, создающего избыточные барьеры. Нельзя не отметить и политический подтекст происходящих изменений. Администрация рассматривает снижение регуляторных ограничений как часть более широкой стратегии улучшения бизнес-климата в США и усиления роли американских финансовых институтов на глобальной арене. Сторонники реформ уверены, что упрощение нормирования позволит повысить эффективность банков, привлечь инвестиции и поддержать экономический рост в долгосрочной перспективе.

В то же время скептики обеспокоены, что сфокусированность на краткосрочных выгодах может привести к ослаблению механизмов контроля над финансовой системой, особенно если новые правила позволят банкам концентрировать внимание на прибыльных, но более рискованных операциях за счет безопасности. Это вызывает споры среди аналитиков, инвесторов и регуляторов относительно того, как лучше всего сбалансировать свободу рынка и необходимость предотвращать системные кризисы. В целом, предлагаемая отмена или изменение регуляторных норм представляет собой важный этап в развитии американской банковской системы. Как и в любой сложной реформе, успех будет зависеть от того, насколько эффективно новые правила смогут сочетать поддержку экономической активности и сохранение финансовой стабильности. Процесс общественного обсуждения и мониторинг результатов внедрения помогут определить, сможет ли этот шаг стать основой для качественного обновления политики регулирования банков или же приведет к дополнительным рискам.

Финансовый рынок и финансовое сообщество внимательно следят за дальнейшим развитием ситуации. Поскольку решение затрагивает крупнейшие финансовые институты страны, оно будет иметь далеко идущие последствия как для национальной экономики, так и для глобального финансового порядка. Важно, чтобы при принятии окончательных нормативных актов учитывались все аспекты – от экономического стимулирования до обеспечения устойчивости и защиты интересов широких слоев населения.