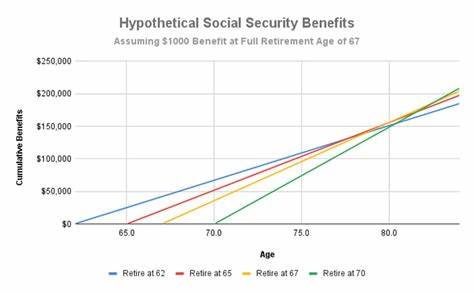

Отсрочка выхода на пенсию по системе социального обеспечения может существенно увеличить общий размер ваших пожизненных выплат, что особенно важно для тех, кто планирует жить активной и финансово устойчивой жизнью в старости. Идея проста: чем дольше вы откладываете начало получения социальных выплат, тем больше они будут ежемесячно, достигая максимума к 70 годам. Эксперты и исследования показывают, что большинство американцев, имеющих среднюю или долгую продолжительность жизни, получают наибольшую прибыль, если начинают получать социальные выплаты именно в этом возрасте. Основываясь на данных Национального бюро экономических исследований, более 90% жителей США выиграли бы от того, чтобы начать получение Social Security именно в 70 лет. Прирост ежемесячных выплат в результате отсрочки связан с специальными надбавками, которые увеличивают размер пенсионной суммы на определенный процент при каждом месяце ожидания после достижения возраста минимального права на получение выплат.

Однако в реальной жизни отсрочка бывает непростой задачей. Многие люди не могут позволить себе жить без социальных выплат из-за текущих финансовых обязательств или недостаточного накопления средств. Поэтому важно знать, какие меры помогут вам стратегически увеличить свои пенсионные выплаты, умело управляя своими финансами и образом жизни в предпенсионный и пенсионный периоды. Одним из ключевых компонентов для успешной отсрочки является создание серьезного накопительного фонда еще во время активной трудовой деятельности. Чем больше средств вы отложите, тем меньше вам придется зависеть от социальных выплат в первые годы после выхода на пенсию.

Это не только облегчает процесс отсрочки, но и помогает сохранить и даже улучшить качество жизни, позволяя свободнее распоряжаться своими финансами. Осуществлять это можно путем увеличения дохода через повышение зарплаты, подработки или дополнительные часы на основной работе. Важным аспектом является грамотное распределение этих дополнительных заработков в пользу пенсионных накоплений. Помимо накоплений, следует помнить, что размер социальных выплат напрямую зависит от суммы выплат в систему налогообложения заработной платы. Зарплата, которая облагается налогом в пределах так называемой налоговой базы (в 2025 году она составляет 176 100 долларов), влияет на размер будущей пенсии.

Чем выше ваши внесенные суммы в течение карьеры, тем больше вы сможете рассчитывать на выплаты по системе социального обеспечения в старости. Еще одним важным фактором является возможность работать на полставки в период на грани выхода на пенсию или уже в пенсионном возрасте. Такой подход позволяет поддерживать стабильный доход и компенсировать отсутствие социальных выплат, когда вы откладываете их получение для увеличения будущих выплат. Гибкий график и возможность перейти на менее напряженную работу, которая ближе к вашим увлечениям и интересам, позволяют сохранить психологический комфорт и при этом улучшить финансовое положение. Фазовый выход на пенсию — постепенное сокращение рабочего времени — становится все более популярной стратегией.

Это не только помогает получать доход, но и сохраняет социальные контакты и активность, что позитивно влияет на общее самочувствие и мотивацию. Работая даже неполный рабочий день, вы показываете системе социального обеспечения наличие текущего трудового дохода, который также может повлиять на размер ваших будущих выплат. Важно учитывать также влияние возраста на налогообложение и льготы при получении социальных выплат. Эксперты рекомендуют проконсультироваться с финансовыми консультантами или использовать онлайн-калькуляторы, которые помогут спрогнозировать оптимальный возраст выхода на пенсию с учетом индивидуальных особенностей, состояния здоровья, доходов и семейных обстоятельств. Нельзя забывать и о том, что помимо социального обеспечения, для обеспечения комфортной старости рекомендуется диверсифицировать источники дохода.

Вложения в частные пенсионные фонды, акции, облигации и недвижимость создают дополнительные финансовые подушки, которые делают возможным отложить начало получения социальных выплат. Для людей, у которых нет возможности откладывать значительные суммы, работа и накопления в совокупности могут стать главными инструментами отсрочки. Введение дисциплины в финансовое планирование и учет всех расходов поможет не только увеличить накопления, но и уменьшить срочные финансовые потребности в первые годы после выхода на пенсию. Итогом для тех, кто рассматривает возможность увеличить свои пожизненные выплаты по социальному обеспечению, становится комплексный подход, включающий повышение личного дохода, грамотное управление финансами, работу на условиях неполного рабочего дня в пенсионном возрасте и тщательное планирование выхода на пенсию. Такой метод обеспечивает баланс между нынешними нуждами и будущей финансовой стабильностью, позволяя максимально эффективно использовать систему социального обеспечения и создавать условия для достойной жизни после окончания трудовой деятельности.

Отсрочка социальных выплат — это не просто цифры и проценты, это выбор стратегии, которая способствует безопасному и комфортному пенсионному периоду. Благодаря дисциплине, планированию и гибкости в работе можно значительно увеличить размер своих пенсионных пособий, что в конечном итоге обеспечит более спокойное и благополучное будущее.