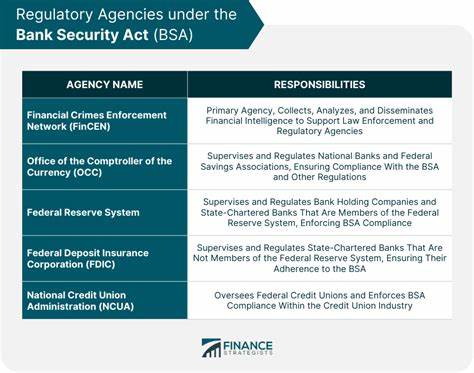

В последние годы криптовалюты стремительно вошли в финансовую систему, вызывая не только интерес среди инвесторов и пользователей, но и серьезные опасения со стороны регуляторов. Особенно очевидной стала необходимость обеспечения безопасности банковской инфраструктуры в условиях высокой волатильности и множества рисков, связанных с цифровыми активами. Три ключевых федеральных регуляторных агенства Соединённых Штатов – Совет управляющих Федеральной резервной системы, Федеральная корпорация по страхованию депозитов (FDIC) и Управление контролера валюты (OCC) – совместно выпустили заявление, в котором подробно подчеркнули многочисленные угрозы, обусловленные участием банков в криптовалютной сфере. Несмотря на отсутствие запрета для банков на сотрудничество с криптовалютными компаниями и держателями криптоактивов, органы выражают настоятельную рекомендацию воздерживаться от вовлечения в этот высокорисковый сегмент финансового рынка. Одной из главных опасностей является высокая вероятность мошенничества и обмана среди участников крипторынка.

Фактически многие проекты и компании в сфере криптовалют оказались подвержены подозрительным схемам и недобросовестной деятельности, что создало негативный имидж для всей индустрии. Легальные вопросы также занимают важное место в перечне угроз. Неопределённость в правовом регулировании вопросов хранения, передачи и собственности криптоактивов приводит к неопределённости и юридическим спорам, создавая потенциальные риски для банков, стремящихся работать с такими активами. Кроме того, многочисленные случаи недобросовестной рекламы и искажений информации криптовалютными компаниями способствовали дезориентации и ущербу для как розничных, так и институциональных инвесторов. Обманные заявления о гарантиях защиты средств или соответствия федеральному страхованию депозитов усиливают риск потерь и ухудшают доверие клиентов.

Волатильность рынка криптовалют остаётся серьезной проблемой. Резкие колебания цен на цифровые активы влияют не только на сам рынок, но и могут спровоцировать отток депозитов из банков, связанных с криптосредами или криптовалютными компаниями. Положение усугубляется устойчивостью так называемых стабильных монет (stablecoins), которые должны были обеспечить привязку к реальным активам, чаще всего к доллару США, и тем самым снизить волатильность. Однако, даже стабильные монеты стали объектом значительных кризисов, в результате чего некоторые из них уже прекратили своё существование и вызвали «эффект домино» в индустрии. Риски масштабного заражения внутри криптосектора благодаря взаимосвязанным операциям между различными компаниями представляют угрозу и для банков.

Тесные связи с такими организациями через сложные схемы кредитования, инвестирования и операционного взаимодействия могут привести к распространению финансовых потрясений по всей системе. Этот момент получил дополнительное внимание после скандала, связанного с деятельностью FTX и партнёрской Alameda Research, примером крайне непрозрачных и рискованных бизнес-моделей, обернувшихся крупными потерями и судебными разбирательствами. Важным аспектом является также сравнительная незрелость и недостаточная robustness систем управления рисками и корпоративного управления у многих криптокомпаний. В условиях высокой динамики и отсутствия устоявшихся практик финансовый сектор повышенно уязвим перед неожиданными угрозами из внешней среды. Отдельное внимание уделяется особенностям открытых и децентрализованных сетей, широко используемых в криптографии.

Отсутствие централизованного управления, стандартов и чётко прописанных ответственных лиц увеличивает риски, связанные с кибератаками, техническими сбоями, потерями активов и использованием криптовалют для нелегальных операций. Регуляторы подчеркивают важность предотвращения миграции неконтролируемых рисков криптоактивов в традиционную банковскую систему. Активный мониторинг и тщательный анализ всех попыток банков внедрить криптоактивные продукты и услуги остаются приоритетными задачами контролирующих органов. Несмотря на то, что формально банки не запрещено обслуживать клиентов, связанных с криптовалютными активами, регуляторы оставляют за собой право тщательно пересматривать соответствие подобных операций нормативным требованиям по обеспечению безопасности, защиты потребителей и противодействия отмыванию денег и финансовым преступлениям. В комплексе все эти меры демонстрируют осторожность, с которой следует подходить к интеграции криптовалют в традиционный финансовый сектор.

История последних нескольких лет убедительно показывает, насколько быстро могут обостряться проблемы из-за нечёткого регулирования, мошенничества и быстрого распространения инноваций без должного контроля. Учитывая высокую степень неопределённости и нестабильности, регуляторы призывают банки оценивать все возможные риски через призму долговременной устойчивости и безопасности системы в целом. Помимо риска финансовых потерь, в игру вступают вопросы доверия и репутации, которые для банков имеют решающее значение в отношениях с клиентами и рынком. На фоне глобальных обсуждений, включая инициативы Организации Объединённых Наций по ограничению или запрету некоторых криптовалютных операций, позиции регуляторов США выглядят вполне логичными и взвешенными. В условиях, когда криптовалюты всё ещё не получили однозначного признания и сталкиваются с серьёзными вызовами, банкам рекомендуется проявлять осмотрительность, тщательно анализировать возможности и потенциальные последствия сотрудничества с криптовалютным рынком.

Важно помнить, что несмотря на привлекательность новых финансовых технологий и возможности диверсификации активов, главной приоритетной задачей банков остаётся обеспечение безопасности вкладчиков, стабильность и надежность всей финансовой системы. Только соблюдение строгих регуляторных стандартов, прозрачность операций и эффективное управление рисками смогут позволить постепенно интегрировать инновационные инструменты без угрозы для устойчивости банковского сектора и защиты интересов конечных потребителей.