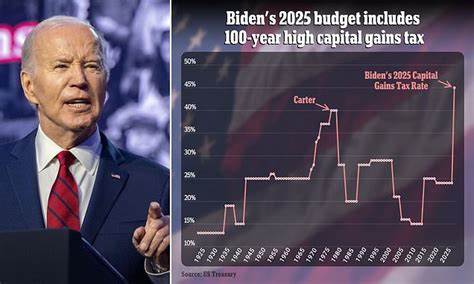

В последние недели внимание общественности вновь привлекла шокирующая инициатива вице-президента США Камалы Харрис – предложение ввести налоги на нереализованные капитальные доходы. Эта идея вызвала бурные споры среди экономистов, политиков и обычных граждан, и теперь всерьез обсуждается в рамках предстоящих экономических реформ. Налогообложение нереализованных капиталовложений дало повод для возмущения многих экспертов, которые охарактеризовали эту инициативу как «экономику вуду». Этот термин обычно используется для описания экономических теорий или политики, которые не имеют под собой четкого научного обоснования и основываются на иррациональных и неэффективных методах управления финансами. По мнению противников плана, налог на нереализованные доходы — это не только абсурдная, но и потенциально разрушительная идея.

Камала Харрис обосновывает свою инициативу необходимостью справедливости в налоговой системе, утверждая, что большинство богатых американцев не платят свою справедливую долю налогов. Налоги, по ее мнению, должны взиматься не только с фактически полученных доходов, но и с доходов, которые находятся на бумаге, но еще не были реализованы. В качестве примера вице-президент указывает на миллиардеров, чье состояние вырастает с каждым годом, в то время как налоговые поступления от них остаются на одинаковом уровне. Этот аспект пытливо рассмотрен и подвергнут критике. Один из наиболее громких голосов против инициативы принадлежит экономисту Ричарду Брути.

В интервью он заявил, что "налог на нереализованные капитальные доходы является способом узаконить методы конфискации собственности". Он утверждает, что подобные меры приведут к тому, что инвесторы начнут избегать вложений в долгосрочные проекты, что, в свою очередь, негативно скажется на экономическом росте. Брути также подчеркнул, что введение данного налога может превратить экономику в «потоковой» системе, в которой вкладчики будут больше заботиться о краткосрочных прибылях, нежели о устойчивом развитии. Кроме того, эксперты указывают на сложности в реализации такого налога. Как может правительство определить, какие активы подлежат налогообложению, если они не были проданы? Чаще всего оценки активов могут быть довольно субъективными и зависеть от рыночных условий, которые могут меняться на глазах.

Это создаст дополнительные трудности для налоговых органов и ведущих бухгалтеров, а также увеличит риск коррупции и манипуляций с отчетами. Другие критики утверждают, что подобный налог может оказать негативное влияние на средний класс. Например, многие американцы являются владельцами домов или инвестируют в пенсионные фонды. Если нереализованные капитальные доходы на эти активы также будут обложены налогом, это приведет к сокращению средств для будущего пенсионного обеспечения или простого улучшения жилищных условий. Парадоксально, но такая инициатива может привести именно к тому, чего хотят избежать ее инициаторы — ухудшению благосостояния среднего класса.

Инвесторы также выразили свое недовольство данным предложением. Многие из них считают, что подобный налог может привести к большей нестабильности на финансовых рынках. Инвесторы, потенциально облагаемые налогом на нереализованные доходы, могут резко изменить свои стратегии, начав продавать активы в страхе от уплаты высоких налогов, что может вызвать цепную реакцию и существенные колебания рынков. Кроме того, это может угрожать инновациям, так как рискованные стартапы могут столкнуться с нехваткой капитала. Подобная политика вызывает еще одно важное обсуждение: как обеспечивать прогрессивность налоговой системы, не нарушая экономических основ? Многие эксперты полагают, что вместо налога на нереализованные доходы, правительство должно сосредоточиться на улучшении налоговой системы, направленной на подъем тех, кто действительно находится в сложной финансовой ситуации.

Повышение налогов на корпорации и высокие доходы уже может приносить необходимый доход без того, чтобы разрушать финансовые механизмы, которые обеспечивают экономический рост. Тем не менее, в ответ на критику, сторонники налога на нереализованные капитальные доходы утверждают, что такое решение поможет сократить неравенство, которое, по их мнению, достигло исторического уровня. Они настаивают на том, что богатые должны «отдавать свою справедливую долю» в виде налогов на свои активы, даже если они еще не были проданы. Тем не менее, пока что аргументы в пользу этого налога кажутся слабыми в контексте потенциальных долгосрочных негативных последствий для экономики. В то время как инициатива о налогообложении нереализованных капиталовложений продолжает вызывать горячие обсуждения и споры, очевидно одно: последствия её внедрения могут оказаться катастрофическими.

Вопрос о том, как сделать налоговую систему более справедливой, остается открытым, и, возможно, нам следует рассмотреть альтернативные пути, которые не ставят под угрозу экономический рост и процветание. Обсуждение налога на нереализованные капитальные доходы явно далеко от завершения. Возможно, страна стоит на пороге новых экономических реформ, которые смогут изменить существующий ландшафт налогообложения. Однако важно помнить, что экономические теории и принципы должны основываться на фактах и разумных анализах, а не на популярной, но неэффективной политической риторике.